Fipavie Expertises option Revenus à Vie

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP à partir de 150 000 € (3 profils de gestion accessibles)

- 2 supports en euros à disposition : Generali vie et Generation Vie

- Un large choix de supports d’investissement

- Cadre fiscal de l’assurance vie

- * En combinant l’option « revenus à vie » et les rachats partiels programmés Continuum, vous pouvez bénéficier d’un complément de retraite versé sous forme de rachats partiels puis d’une rente viagère dont le montant annuel (hors frais et brut de fiscalité et de prélèvement sociaux) est déterminé notamment en fonction du taux garanti retenu (4%, 4,54% ou 5%).

En résumé…

| Avantages | Inconvénients |

|

Possibilité d'avoir des revenus à vie garantis |

Le coût de la garantie optionnelle "revenus à vie" un peu élévé |

|

Deux garanties optionnelles en cas de décès |

le montant de la rente n'est connu qu'à la date de son déclenchement |

|

un large choix de supports d'investissement (supports en Euros et en unités de compte) |

Frais de sortie : 2% de frais sur les arrérages de rente au titre de la garantie optionnelle " Revenus à Vie" |

|

Quatre options de gestion au sein du contrat dont une gestion V.I.P |

|

|

Possibilité de mise en place de programmes d'arbitrages automatiques |

|

|

Cadre fiscal de l'assurance vie |

FONCTIONNEMENT DU CONTRAT :

En combinant l’option « revenus à vie » et les rachats partiels programmés Continuum, vous pouvez bénéficier d’un complément de retraite versé sous forme de rachats partiels puis d’une rente viagère dont le montant annuel (hors frais et brut de fiscalité et de prélèvement sociaux) est déterminé notamment en fonction du taux garanti retenu (4%, 4,54% ou 5%).

Lors de la mise en place de la garantie, le souscripteur choisit un taux de garantie et un âge Continuum

|

Taux de garanti |

Age Continuum que le souscripteur peut retenir |

Année de déclenchement de la rente viagère |

|

4,00% |

60 ou 61 ans |

85 ou 86 ans (25 ans d’écart) |

|

4,54% |

62, 63 ou 64 ans |

84, 85 ou 86 ans (22 ans d’écart) |

|

5,00% |

65, 66 ou 67 ans |

85,86 ou 87 ans (20 ans d’écart) |

3 phases vous permettent d’épargner à votre rythme en toute liberté et de bénéficier de revenus à vie

Les trois graphiques ci-dessous illustrent le fonctionnement de la garantie optionnelle "Revenue à Vie" et permettent d'observer diverses simulations en fonction de l'évolution de l'épargne et du choix efefctué pour chacune des phases.

(Les simulations ont été effectuées sur la base d'hypothèses purement théoriques ne reflétant aucune performance réelle.)

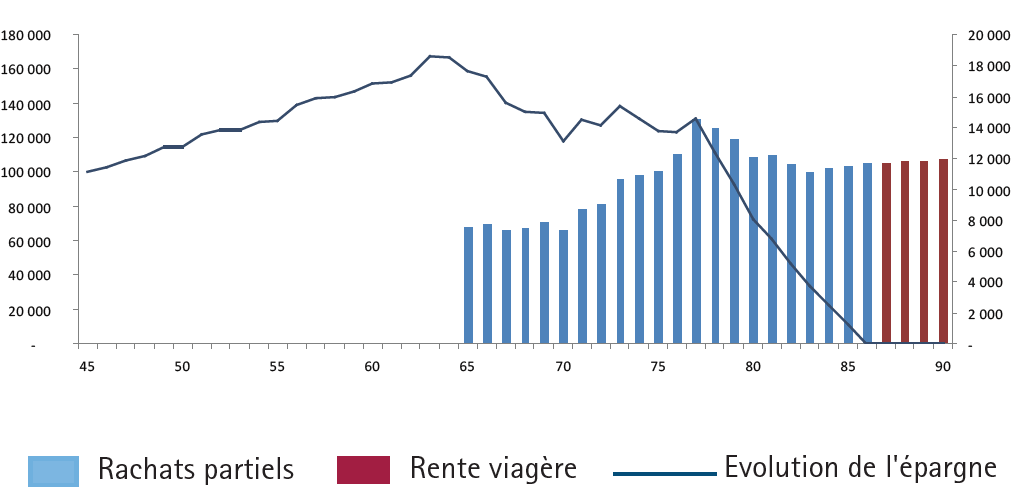

1) Phase de Différé : Oui - Phase de rachats partiels programmés Continuum : Oui

A la suite d'un héritage de 100 000 €, Monsieur Baron qui a 45 ans, investit dans un contrat Fipavie Expertises option revenus à vie en diversifiant la répartition de son capital entre supports en unités de compte et support en euros. Il choisit la garantie "Revenus à Vie" en optant pour un taux de garantie à 5% et un Age Continuum de 65 ans. A l'issue de la phase de Différé, une phase de rachats partiels programmés Continuum est déclenchée. A l'issue de cette phase, sa rente viagère se déclenche.

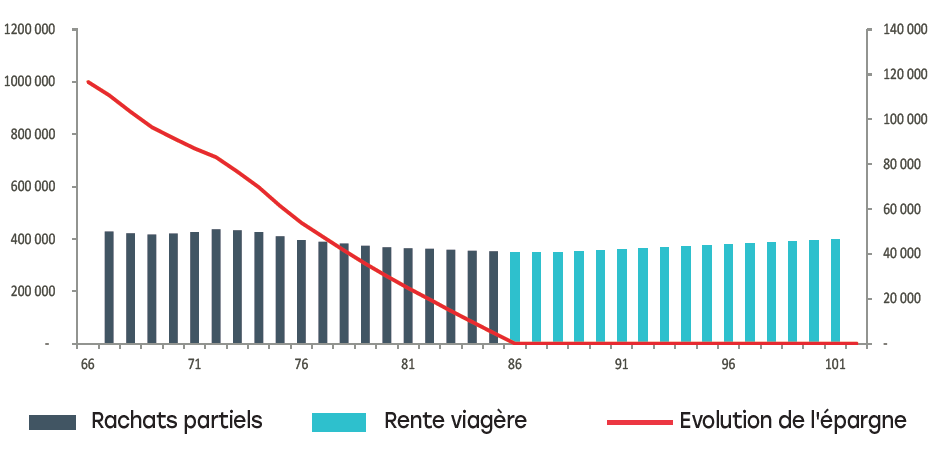

2) Phase de Différé : Non - Phase de rachats partiels programmés Continuum : Oui

Madame Matthieu, pharmacienne, a 67 ans et vend son officine 1 000 000 €. Elle souhaite investir dans un contrat lui permettant de compléter sa retraite dès maintenant. Elle souscrit au contrat Fipavie expertises option revenus à vie en investissant son capital sur le support en euros et des supports en unités de compte. Elle choisit la garantie "Revenus à Vie" en optant pour un taux de garantie à 5% et un Age Continuum de 67 ans. La phase de rachats partiels programmés Continuum se déclenche dès la mise en place de la garantie. A l'issue de cette phase, sa rente viagère se déclenche.

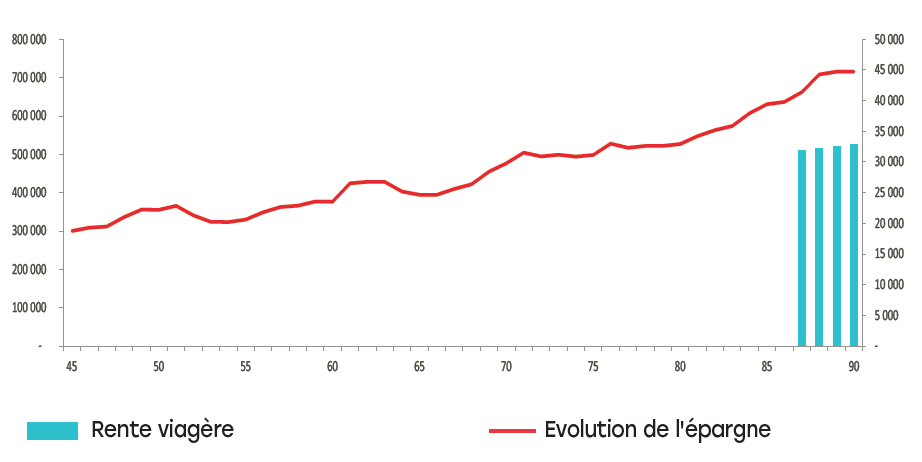

3) Phase de Différé : Oui - Phase de rachats partiels programmés Continuum : Non

Monsieur Dupuis a 45 ans, il souhaite se constituer une épargne à long terme. Il dispose de 300 000 € qu'il investit sur un contrat Fipavie Expertises option revenus à vie. Il choisit un investissement sur des unités de compte représentatives d'organismes de placement collectif de type actions associé à un programme d'arbitrage automatique de limitation relative du risque. IL choisit la garantie à 5% et un âge Continuum de 67 ans. sa rente viagère se déclenchera l'année de ses 87 ans et son capital sera toujours disponible.

CARACTERISTIQUES DU PRODUIT :

- Contrat d'assurance vie individuel exprimé en euros et/ou en unités de compte garanti par Génération Vie

- Deux supports en Euros à disposition : Generali Vie et Génération Vie

- Durée du placement conseillé : 8 ans minimum.

- 5 programmes possibles, selon l'objectif recherché : Arbitrer les plus-values pour sécuriser ou dynamiser l'épargne; Dynamiser l'épargne sur une période de 1 à 3 ans; Limiter le risque de dépréciation.

- Perception d'une rente viagère garantie (selon les dispositions contractuelles)

- Possibilité d'effectuer des versements compléméntaires et des arbitrages librement (en phase de différé et/ou en phase de rachats partiels programmés)

- Frais de souscription : nous consulter

- Frais de gestion : 1,00 % maximum par an au titre de l'option "Gestion VIP" et "Gestion conseillée en ligne" sur la part des droits exprimés en unités de compte.

- Frais de gestion : 2,96% maximum par an au titre de la garantie optionnelle "Revenus à Vie", sur la part des droits exprimés en euros et/ou en unités de compte.

- Frais d'arbitrage : 0,65% maximum du montant désinvesti en cas d'arbitrage.

- Frais de sortie : 2% de frais sur arrérages de rente versés au titre de la garantie optionnelle "Revenus à Vie".

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Risque de perte en capital

- Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

Risque de perte en capital

L'Agilité Objective : Votre Patrimoine en Mouvement

Contrairement aux gestions passives qui subissent les cycles de marché, notre philosophie repose sur une réactivité stratégique permanente. Nous ne nous contentons pas de suivre les indices : nous cherchons la performance là où elle se trouve.

Nos 3 Piliers de(...)

Risque de perte en capital

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

- Le contrat SwissLife Premium Lux est un contrat d'assurance-vie de droit luxembourgeois, conçu pour une clientèle haut de gamme et patrimoniale.

- Versement initial élevé : Il est généralement accessible à partir de 250 000 €.

- Contrat de droit luxembourgeois : Avantages en termes de protection des actifs ("triangle de(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

- Le P.E.R Cardif Elite Retraite est un contrat d'assurance sur la vie à adhésion individuelle et facultative libellé en euros et en unités de compte.

- C'est une offre d'épargne retraite, accessible à tous (Travailleur indépendant, salarié, profession libérale...)

- Se construire une épargne dans les meilleures conditions, pour percevoir un capital et/ou une rente viagère(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)