MONETIVIA

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en conservant l'usufruit pour une durée déterminée (entre 10 et 25 ans). Cela signifie qu'il peut continuer à vivre dans son logement ou en percevoir les revenus locatifs pendant cette période.

- Sécurité et éthique : Les solutions de Monetivia sont conçues pour être plus sécurisées et éthiques, évitant les risques associés aux transactions viagères traditionnelles.

- Contrat Monetivia : Ce contrat innovant permet de vendre un bien en nue-propriété avec un prix ajusté en fonction de la durée réelle d'occupation du bien, en collaboration avec des notaires et l'assureur Allianz.

- Préparation de la retraite : Monetivia offre des solutions d'investissement en nue-propriété, optimisant le rendement et le risque, pour aider les investisseurs à préparer efficacement leur retraite.

- Engagement sociétal : Fondée en 2016, Monetivia répond à des enjeux sociétaux majeurs en proposant des solutions de monétisation de l'immobilier adaptées aux besoins des retraités et des investisseurs.

En résumé...

| Avantages | Inconvénients |

|

Décote sur le prix d'achat : L'investisseur bénéficie d'une réduction importante sur le prix d'acquisition, pouvant aller jusqu'à 50% de la valeur du bien. |

Liquidité limitée : L'investissement en nue-propriété est moins liquide qu'un investissement classique, car il est difficile de revendre le bien avant la fin de la période d'usufruit. |

|

Avantages financiers : Cette solution permet de toucher une somme d'argent importante immédiatement, ce qui peut aider à financer des besoins spécifiques, comme éviter d'aller en maison de retraite. |

Absence de revenus locatifs : L'investisseur ne perçoit pas de loyers pendant la durée de l'usufruit. |

|

Absence de gestion locative : L'investisseur n'a pas à se soucier de la gestion locative, des impayés ou de la vacance locative. |

Dépendance à la durée de l'usufruit : La rentabilité de l'investissement dépend de la durée de l'usufruit, qui peut varier entre 10 et 20 ans. |

|

Frais de notaire réduits : Les frais de notaire sont calculés sur la valeur de la nue-propriété, ce qui les rend inférieurs à ceux d'un investissement classique. |

|

|

Sécurité de l'investissement : C'est un investissement "coffre-fort" qui permet de placer son argent de manière sécurisée, avec un actif tangible. |

|

|

Aucun frais de gestion : Pendant la durée de l'usufruit, l'investisseur ne paie ni les charges de copropriété, ni la taxe foncière. |

LES SOLUTIONS MONETIVIA

LA VENTE EN DEMEMBREMENT TEMPORAIRE

Comment ça marche ?

Le démembrement temporaire permet de séparer la nue-propriété de l'usufruit pour une durée déterminée, que vous choisissez. Cette solution est idéale pour monétiser une résidence secondaire ou un bien locatif sans en conserver l'usage à vie.

Les avantages

- Flexibilité financière : Vous pouvez définir la durée de l'usufruit en fonction du capital dont vous avez besoin.

- Sécurité pour les héritiers : Avec Monetivia, il est possible de prévoir un capital complémentaire pour les héritiers en cas de décès avant la fin de l'usufruit, assurant ainsi une sécurité financière.

LA VENTE EN NUE-PROPRIETE SIMPLE

Comment ça marche?

Avec cette formule, vous conservez l'usufruit de votre bien à vie. Le capital que vous recevez est calculé en fonction de votre espérance de vie. Vous percevez immédiatement un capital fixe, qui ne variera pas, quelle que soit la date de votre décès.

Les avantages

La vente en nue-propriété simple réduit les risques financiers pour le vendeur par rapport à une vente en viager. Au lieu de recevoir le prix de vente sous forme de rentes viagères futures, le vendeur encaisse immédiatement 100 % du montant convenu.

LA VENTE EN NUE-PROPRIETE A PRIX AJUSTE : LE CONTRAT MONETIVIA

Comment ça marche?

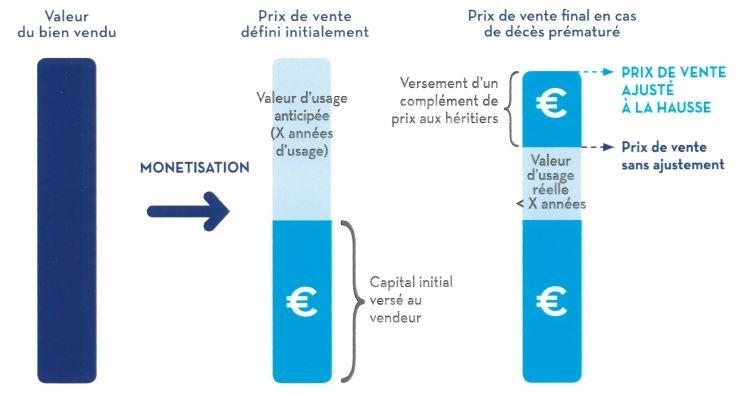

Le contrat Monetivia est une vente en nue-propriété qui permet, en cas de décès prématuré du vendeur, de réévaluer le prix de vente à la hausse grâce au versement d'un capital complémentaire à ses héritiers. L'acheteur est également protégé par une assurance si le vendeur occupe le bien immobilier au-delà d'une certaine durée. Cette vente à prix ajusté, particulièrement adaptée aux familles, garantit une transaction équilibrée entre les parties.

Les avantages

Avec le Contrat Monetivia, vous êtes assuré de vendre votre bien dans de bonnes conditions, même en cas de décès prématuré. Il n'y a plus d'aléa puisque le prix varie en fonction de la durée réelle d'occupation du bien. Cette formule de vente se veut également éthique, car l'acheteur ne parie plus sur le décès du vendeur.

LE CONTRAT MONETIVIA : une vente à prix ajustée

Découvrez la monétisation immobilière réinventée avec MONETIVIA !

Imaginez vendre votre bien immobilier tout en continuant à y vivre confortablement. Avec MONETIVIA, c'est possible et bien plus encore. Contrairement aux méthodes traditionnelles, leur approche unique ajuste le prix de vente en fonction de votre usage réel du bien, et non sur une valeur d'usage hypothétique.

Et ce n'est pas tout ! En cas de décès prématuré, vos héritiers recevront un complément de prix, garantissant ainsi une tranquillité d'esprit totale.

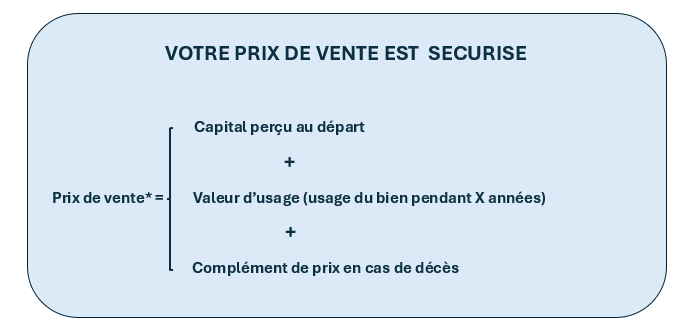

Avec la vente à prix ajusté, vous sécurisez votre prix de vente et n'avez aucun risque de brader votre bien.

De plus vous bénéficiez d'une assurance qui vous garantit de pouvoir rester chez vous à vie. Elle constitue une prévoyance pour vos vieux jours et vous protége ainsi que l'acheteur.

Le prix de vente est ajusté à la hausse en cas de décès prématuré.

La vente à prix ajusté, comment ça marche :

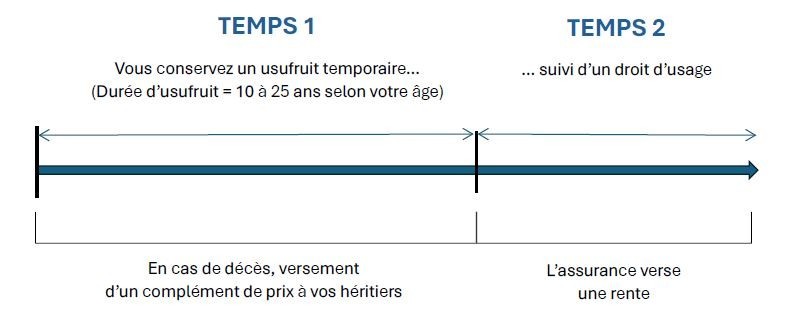

TEMPS 1 : LE COMPLEMENT DE PRIX

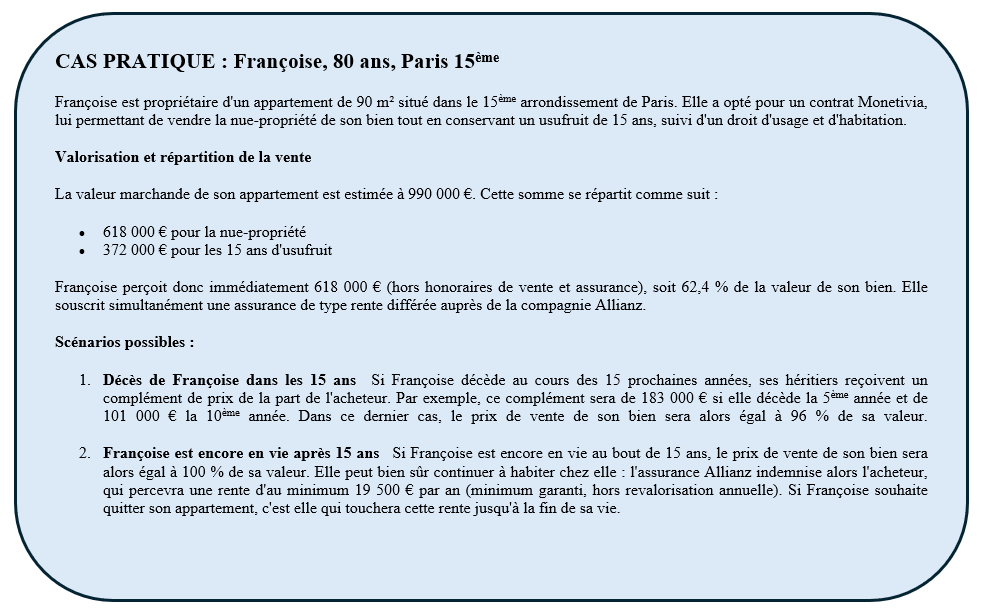

- Vous touchez au départ le produit de la vente de la nue-propriété, voit un capital qui représente 40% à 70% de la valeur de votre bien selon votre âge.

- Vous restez vivre chez vous.

- En cas de décès au cours du Temp 1 qui correspond à la durée d'usage anticipée, l'acheteur verse à vos héritiez un complément de prix pour compenser le fait d'avoir eu une valeur d'usage inférieure à celle prévue initialement.

Grace à ce capital complémentaire, votre prix de vente final sera toujours proche de la valeur de votre bien.

TEMPS 2 : L'ASSURANCE

A la fin du Temps 1, vous avez perçu 100% de la valeur d'usage prévue initialement dans le prix de vente.

Vous pouvez néanmoins continuer à habiter chez vous grâce à votre droit d'usage.

La prestation issue du contrat d'assurance de type rente différée que vous avez souscrit initialement se déclenche et l'assureur verse alors une rente mensuelle à votre acheteur pour indémniser tant que vous occupez le bien.

A tout moment, pendant le Temps 2, vous pouvez décider de quitter votre bien. L'acheteur récupére alors le logement et en informe l'assureur. La rente vous sera dès lors versée jusqu'à la fin de votre vie.

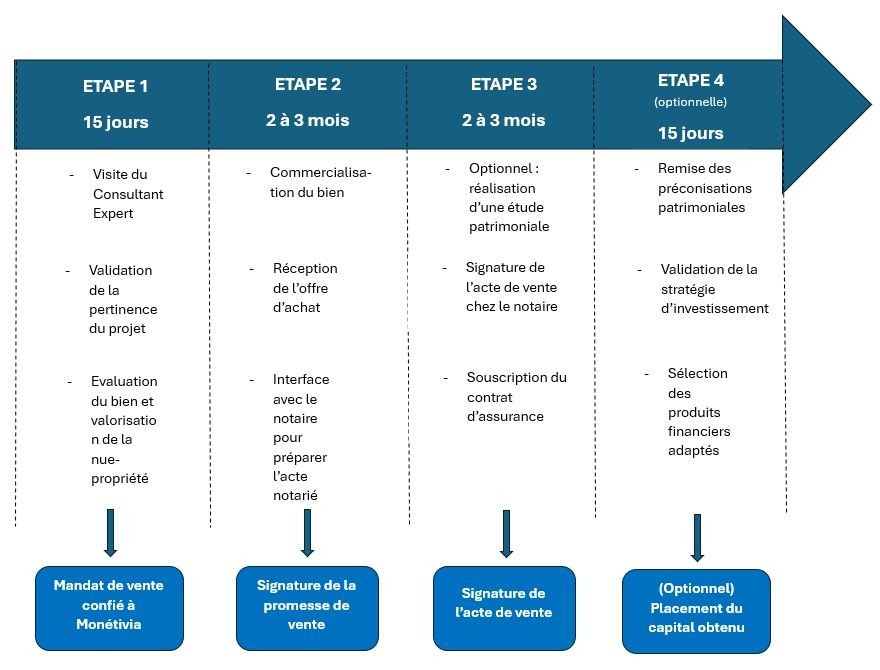

Les étapes de la mise en place du contrat MONETIVIA

Les équipes de Monétivia travaillent avec votre notaire et celui de l'acheteur pour préparer l'ensemble des documents qui garantissent la solidité juridique et l'équilibre du Contrat Monetivia.

Une solution qui vous offre de nombreux avantages

1) Vous percevez immédiatement entre 40% et 70% de la valeur de votre bien selon votre âge.

2) Vous conservez l'usage de votre bien à vie.

3) Vous conservez une faculté de revenu complémentaire dès que vous quittez votre bien. En effet, pendant toute la durée de l'usufruit vous avez le droit de louer votre bien. En suite, si vous décidez de quitter votre bien, vous percevez la rente versée par l'assureur.

4) En cas de décès avant la fin de la durée d'usage anticipée (fin de l'usufruit). un complément de prix est versé à vos héritiers.

En résumé, la vente à prix ajusté vous permet de sécuriser votre prix de vente.

Votre patrimoine familial est protégé. Quoi qu'il arrive, vous ne risquez pas de brader votre bien immobilier.

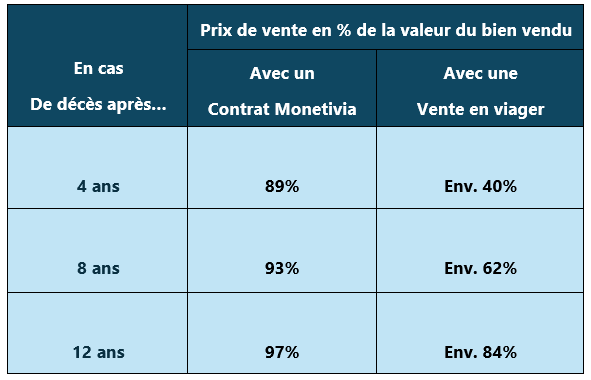

* En cas de décès en année 1, le prix de vente final correspond à 85% de la valeur du bien. Il augmente ensuite chaque année pour atteindre 100% à la fin de la durée d'usage anticipée (fin de l'usufruit).

* En cas de décès en année 1, le prix de vente final correspond à 85% de la valeur du bien. Il augmente ensuite chaque année pour atteindre 100% à la fin de la durée d'usage anticipée (fin de l'usufruit).

DES DIFFERENCES MAJEURES AVEC LA VENTE EN VIAGER

La vente à prix ajusté (Contrat Monetivia) est une solution équitable, où le hasard n’intervient pas. Quelle que soit la situation, chacun est protégé.

Une transaction gagnant-gagnant

La vente à prix ajusté supprime l'incertitude liée à la durée de vie, qui oppose souvent les intérêts du vendeur et de l'acheteur dans une vente en viager, créant ainsi un gagnant et un perdant.

Cette solution équilibrée profite aux deux parties : votre prix de vente est réévalué à la hausse en cas de décès prématuré, vous évitant ainsi de sous-évaluer votre bien. De son côté, l'acheteur connaît le montant maximum qu'il devra verser et bénéficie d'une couverture d'assurance.

Un pari sur la vie

La vente à prix ajusté est une une solution éthique et responsable, qui facilite votre quotidien, avec un acheteur qui ne spécule pas sur la date de votre décès. Au contraire, il parie sue votre vie. En effet, plus vous vivez longtemps, plus le montant du complément de prix dont il devra s'acquitter diminue.

Un capital perçu immédiatement

Avec le contrat Monetivia, vous percvez immédiatement entre 40% et 70%, selon votre âge, de la valeur de votre bien. Dans le cadre d'une vente en viager, ce montant est proche de 20% n moyenne. L'investisseur n'a en effet aucun intérêt à payer un montant élevé au départ puisqu'il parie sur votre décès.

Vous protégez vos héritiers

Avec le contrat Monetivia, vos héritiers sont sont protégés grâce au mécanisme de complément de prix.

Pas d'impôt sur le revenu à acquitter

Le capital initialement versé au vendeur et le complément de prix versé en cas de décès prématuré ne sont pas soumis à l'impôt sur le revenu, contrairement à une rente viagère.

Pas de risque d'insolvabilité de l'acheteur

L'acheteur verse initialement un capital important. Il n'a pas de rente viagère à payer donc le problème de sa solvabilité ne se pose pas. Si jamais il doit verser un complément de prix à vos héritiers, c'est qu'il est devenu plein propriétaire. Il peut alors facilement revendre le bien ou bien emprunter auprès de sa banque en donnant le bien en garantie.

Hypothèses : vendeur : femme de 75 ans; paiement initial de 20% en viager (bouquet); hors frais et coût de l'assurance.

Questions / Réponses

A quel âge peut s'envisager une vente à prix ajusté?

Ce type de vente est possible à partir de 70 ans. dans le cas d'un couple, c'est l'âge du plus jeune qui est pris en compte.

Puis-je mettre mon bien en location ?

Oui, pendant toute la durée de l'usufruit. Monetivia se charge dans ce cas de la mise en location, pour garantir la qualité du locataire.

Qui paye les charges ?

Pendant toute la période d'usufruit, vous conservez potentiellement les revenus du bien puisque vous êtes en droit de le louer. Pour cette raison, vous continuez à acquitter tous les frais traditionnellement à la charge du propriétaire. Néanmoins cela est pris en compte dans le calcul du capital qui vous est versé initialement, qui est réhaussé d'autant.

En revanche, vous n'avez plus à supporter les dépenses relatives à tous les gros travaux (Art. 605 et 606 du Code Civil). qui sont mis à la charge de l'acheteur.

Avec le contrat MONETIVIA, puis-je bénéficier d'un complément de revenus ?

Oui bien sûr, car le capital perçu initialement peut être placé pour générer des revenus. Le Bon-Placement.fr est à même de vous conseiller sur la meilleure statégie à mettre en oeuvre en fonction de vos objectifs et de votre profil de risque.

Qui paye l'assurance ?

C'est vous. Vous versez une prime unique lors de la vente de la nue-propriété, qui est fixée en fonction de votre âge, de la durée de l'usufruit temporaire et de la valeur du bien vendu. Elle vous permet de continuer à habiter dans votre logement jusqu'à la fin de votre vie. En effet, à l'issue de l'usufruit temporaire, l'acheteur qui ne récupère pas le bien perçoit alors une rente versée par l'assureur. Si en revanche vous quittez votre bien, l'assureur vous versera la rente jusqu'à votre décès.

Optimisez et transmettez votre capital : nos experts vous conseillent et vous accompagnent à chaque étape.

Suite à la vente de votre bien immobilier, vous disposez désormais d'un capital important.

Nos experts en Ingénierie Patrimoniale sont à votre disposition pour vous aider à faire les meilleurs choix en fonction de vos objectifs :

- Percevoir des revenus complémentaires, pérennes et sécurisés ;

- Utiliser immédiatement une partie de votre capital pour réaliser un projet ;

- Protéger ou aider une personne qui vous est chère ;

- Maîtriser votre fiscalité sur le long terme ;

- Transmettre un capital à vos enfants ou petits-enfants.

Vous avez besoin d'une précision? Contactez-nous au 04.92.38.10.41

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Risque de perte en capital

- Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

Risque de perte en capital

L'Agilité Objective : Votre Patrimoine en Mouvement

Contrairement aux gestions passives qui subissent les cycles de marché, notre philosophie repose sur une réactivité stratégique permanente. Nous ne nous contentons pas de suivre les indices : nous cherchons la performance là où elle se trouve.

Nos 3 Piliers de(...)

Risque de perte en capital

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

- Le contrat SwissLife Premium Lux est un contrat d'assurance-vie de droit luxembourgeois, conçu pour une clientèle haut de gamme et patrimoniale.

- Versement initial élevé : Il est généralement accessible à partir de 250 000 €.

- Contrat de droit luxembourgeois : Avantages en termes de protection des actifs ("triangle de(...)

- Le P.E.R Cardif Elite Retraite est un contrat d'assurance sur la vie à adhésion individuelle et facultative libellé en euros et en unités de compte.

- C'est une offre d'épargne retraite, accessible à tous (Travailleur indépendant, salarié, profession libérale...)

- Se construire une épargne dans les meilleures conditions, pour percevoir un capital et/ou une rente viagère(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)