SwissLife Premium Lux

- Le contrat SwissLife Premium Lux est un contrat d'assurance-vie de droit luxembourgeois, conçu pour une clientèle haut de gamme et patrimoniale.

- Versement initial élevé : Il est généralement accessible à partir de 250 000 €.

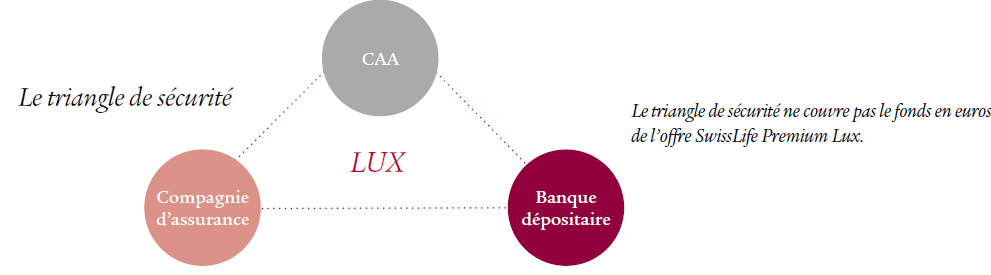

- Contrat de droit luxembourgeois : Avantages en termes de protection des actifs ("triangle de sécurité").

- Multi-supports et multi-devises : Le contrat est libellé en plusieurs devises (EUR, USD, CHF, GBP, etc.) et donne accès à une large gamme de supports financiers.

- Fonds Internes Dédiés (FID), qui sont des fonds sur mesure créés spécifiquement pour le souscripteur.

- Fonds d'Assurance Spécialisés (FAS), pour des investissements spécifiques (accessible à partir de montants élevés).

- Flexibilité de gestion : gestion libre, gestion conseillée, gestion déléguée (ou sous mandat).

- Services haut de gamme : Le contrat inclut un accès à des services personnalisés et un suivi en ligne du portefeuille.

En résumé…

| Avantages | Inconvénients |

|

Sécurité renforcée (Triangle de sécurité) : L'un des principaux atouts de l'assurance-vie luxembourgeoise est la protection supérieure des actifs. Le droit luxembourgeois instaure le "Triangle de sécurité", qui sépare les avoirs des souscripteurs de ceux de l'assureur. En cas de faillite de l'assureur, les fonds sont protégés et ne peuvent être saisis par les créanciers. Le Commissariat aux Assurances (CAA) assure un contrôle strict. |

Seuil d'entrée élevé : Ce contrat est réservé à une clientèle patrimoniale, avec un versement initial minimum de 250 000 euros en gestion libre. Ce montant est un frein pour de nombreux épargnants. |

| Large choix de supports d'investissement : Le contrat SwissLife Premium Lux offre un accès à une vaste gamme d'Unités de Compte (plus de 800 fonds externes), incluant des fonds structurés, des fonds immobiliers (OPCI) et, via des Fonds Internes Dédiés (FID), des classes d'actifs non traditionnelles comme le private equity. | Frais de gestion : Bien que certains frais, comme les frais d'entrée, puissent être négociés et réduits à 0%, les frais de gestion "assureur" sont souvent considérés comme élevés par rapport à d'autres contrats sur le marché luxembourgeois. Il est important de bien les comparer. |

| Multidevises : Ce contrat permet d'investir dans différentes devises (EUR, USD, CHF, GBP, etc.), ce qui est un avantage majeur pour les clients ayant des besoins internationaux ou souhaitant diversifier leur portefeuille. | Offre limitée en gestion libre : Certains supports d'investissement, comme les ETF (Exchange Traded Funds) ou les SCPI, ne sont pas toujours disponibles en gestion libre. Leur accès est parfois restreint aux Fonds Internes Dédiés (FID), qui demandent un capital encore plus important. |

|

Gestion financière sur mesure : Le contrat propose plusieurs modes de gestion : la gestion libre pour les investisseurs autonomes, la gestion conseillée et la gestion sous mandat pour ceux qui préfèrent déléguer. Les FID (Fonds Internes Dédiés) offrent une personnalisation poussée de la gestion du patrimoine. |

Complexité : De par sa nature et sa large gamme de supports, le contrat peut s'avérer complexe pour un investisseur non averti. Il nécessite généralement le conseil d'un professionnel en gestion de patrimoine. |

| Portabilité internationale : Le contrat est neutre fiscalement au Luxembourg. En cas de déménagement du souscripteur dans un autre pays, la fiscalité applicable est celle de son nouveau pays de résidence, ce qui en fait un outil de planification patrimoniale pertinent pour les expatriés. | Absence d'accès à des supports institutionnels : Pour l'investisseur en gestion libre, le contrat peut ne pas donner accès à certaines parts institutionnelles de fonds qui présentent pourtant des frais de gestion plus faibles. |

| Fonds en euros performant : Le fonds en euros de SwissLife Luxembourg a historiquement affiché de bons rendements, parfois supérieurs à ceux des contrats de droit français, avec la possibilité de bénéficier de bonus de performance. |

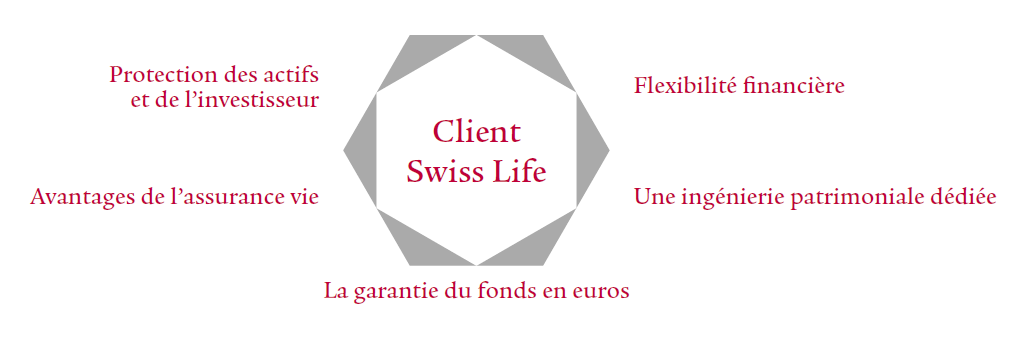

Une protection optimale du patrimoine des souscripteurs

Les contrats d’assurance vie luxembourgeois bénéficient d’une protection juridique unique. Associé à une solution de planification patrimoniale sur mesure, un contrat d’assurance vie luxembourgeois peut offrir une protection optimale.

Un niveau de protection juridique élevé grâce au « triangle de sécurité »

Qu’appelle-t-on « triangle de sécurité » ?

Les contrats d’assurance vie luxembourgeois bénéficient du niveau de protection juridique le plus élevé de l’Union européenne. Ce mécanisme est appelé triangle de sécurité, un accord reposant sur trois parties prenantes : la compagnie d’assurance, la banque dépositaire choisie et le Commissariat aux assurances (CAA). Ce dernier supervise la compagnie d’assurance, et s’assure que celle-ci respecte les règles prudentielles et les restrictions financières en vigueur.

La compagnie d’assurance doit tenir à jour en permanence l’inventaire des actifs sous-jacents de ses polices, et envoyer un rapport trimestriel au Commissariat aux assurances.

La compagnie d’assurance et la banque dépositaire doivent conclure une convention de dépôt en vertu de laquelle les actifs sous-jacents sont déposés auprès de la banque dépositaire. La convention de dépôt doit contenir toutes les dispositions relatives à la protection des assurés, et doit être approuvée par le Commissariat aux assurances.

La loi luxembourgeoise prévoit pour le preneur d’assurance un droit de préférence (appelé « super- privilège ») qui prévaut sur tout autre droit des créanciers de la compagnie d’assurance sur les actifs sous-jacents d’une police d’assurance.

Comment fonctionne ce mécanisme ?

Si une compagnie d’assurance fait l’objet d’une procédure de liquidation, les créances des preneurs d’assurance se voient accorder le droit de priorité sur tous les autres droits préférentiels, une fois que les actifs sous-jacents sont inclus dans l’inventaire. En cas d’inventaire insuffisant, les preneurs d’assurance conservent un droit de préférence supplémentaire à l’égard de la compagnie d’assurance. Le régulateur luxembourgeois a renforcé ce droit préférentiel avec la loi du 10 août 2018 qui définit les conditions de mise en œuvre du triangle de sécurité.

Le preneur d’assurance : créancier super privilégié

Avec la mise en œuvre de la troisième directive vie en 1991, le Luxembourg a décidé de mettre en place un droit de préférence absolu pour les créances d’assurance contre toute autre créance à l’encontre de la compagnie d’assurance. Ces droits préférentiels garantissent que les preneurs d’assurance ont un droit de priorité sur les autres créanciers de la compagnie d’assurance (y compris le gouvernement luxembourgeois, la Sécurité sociale, les actionnaires et les salariés de la compagnie d’assurance) pour exécuter les créances de leurs contrats. Ce droit préférentiel est aussi appelé super-privilège et représente un élément clé de la protection des actifs sous-jacents dans les contrats d’assurance signés avec une compagnie d’assurance.

Ce super-privilège est automatiquement accordé au preneur d’assurance souscrivant une police d’assurance vie luxembourgeoise.

Selon la loi luxembourgeoise, le preneur d’assurance dispose d’un droit super-préférentiel supérieur à celui de tout autre débiteur. En cas de faillite de la compagnie, les actifs sous-jacents dans lesquels la prime d’assurance a été investie seront cédés en priorité pour couvrir les sinistres de chaque police respective.

Une ségrégation des actifs régulièrement contrôlée

Les actifs sous-jacents d’une police d’assurance vie sont détenus par la compagnie d’assurance en son nom. Ils sont dits « représentatifs des provisions techniques » de l’entreprise d’assurance.

La loi luxembourgeoise exige que l’entreprise d’assurance traite les actifs représentatifs des provisions techniques comme un patrimoine distinct géré séparément de ses actifs propres.

Les actifs correspondants doivent être déposés auprès d’une banque dépositaire. La compagnie d’assurance et la banque dépositaire concluent une convention de dépôt qui contient toutes les dispositions relatives à la protection des titulaires de polices, et qui doit être approuvée par le CAA. En cas de liquidation de la compagnie d’assurance, cette ségrégation protège les actifs représentatifs et permet d’en garantir la disponibilité.

La banque dépositaire est choisie par la compagnie d’assurance et approuvée par le preneur d’assurance. La Commissariat aux assurances applique des règles strictes en ce qui concerne les banques dépositaires agréées pour les dépôts des actifs sous-jacents des contrats luxembourgeois d’assurance vie.

Les avantages d’ordre financier pour les souscripteurs

— Les assurés bénéficient d’une diversification du risque de change avec des contrats d’assurance pouvant investir dans des supports en devises autres que l’euro.

— Ils ont la possibilité d’investir dans une gamme étendue de fonds parmi les meilleurs du marché et le fonds en euros.

— La loi permet de bénéficier d’une palette de fonds d’investissement accessibles en fonction du montant de la prime versée au contrat et du patrimoine financier déclaré :

< 250 000 euros : accès à des fonds externes et au fonds en euros (le contrat SwissLife Premium Lux est accessible à partir de 250 000 euros) ;

≥ 250 000 euros : possibilité de souscrire des fonds internes dédiés ;

≥ 2,5 millions d’euros : accès à toutes les classes d’actifs (sauf matières premières et autres actifs non admissibles par le CAA selon la lettre circulaire 15/3).

— Les montages patrimoniaux sur mesure : par exemple, apport de titres vifs, délégation de créance portant sur le contrat d’assurance vie, dans le cadre de la mise en place d’un crédit (après approbation de Swiss Life).

Les avantages fiscaux

Le Luxembourg jouit encore à ce jour du principe de la « neutralité fiscale », puisque le produit des rachats effectués sur un contrat luxembourgeois n’est pas taxé par le Luxembourg.

La fiscalité applicable est celle du pays de résidence du souscripteur ou du bénéficiaire.

Les Points clés à retenir

Les Points clés à retenir

— Une protection du patrimoine favorisée par les règles prudentielles luxembourgeoises.— Une protection de la sphère privée.

— Une souplesse de gestion et une grande variété de supports d’investissement.

— La neutralité fiscale sur les rachats effectués sur un contrat luxembourgeois.

Les atouts de SwissLife premium Lux

SwissLife Premium Lux permet de répondre aux besoins de nos clients :

| De nombreux supports d’investissement | Des services souples et réactifs |

|

Le rendement du contrat dépend de la stratégie d’investissement et / ou du support choisi par

|

Une attention particulière est portée sur la qualité et la réactivité des services avant-vente et après-vente :

— des services middle-office et back-office dédiés ; — un accès à un site extranet pour un suivi optimisé

Portail SwissLife

1. Consultation des encours contrats. 2. Une base de documentation contractuelle. 3. Consultation administrative et comptable.

|

SwissLife Premium Lux, en pratique

Notre offre, de planification patrimoniale et successorale, repose sur les avantages de l’assurance vie et la flexibilité des règles d’investissement luxembourgeoises.

Notre offre repose également sur une expertise d’ingénierie patrimoniale multijuridictionnelle et sur le cadre prudentiel luxembourgeois protecteur des intérêts patrimoniaux du souscripteur.

Les solutions d’assurance vie les plus courantes

— Gestion financière sur mesure.

— Protection de la créance du souscripteur et des actifs sous-jacents du contrat.

— Planification successorale.

— Transmission patrimoniale hors voie successorale, immédiate et rapide.

— Possibilité de mettre le contrat d’assurance en gage.

— Régime fiscal de faveur lors du dénouement du contrat, en cas de rachat ou de décès du souscripteur.

— Portabilité du contrat en cas de délocalisation.

Les besoins des clients

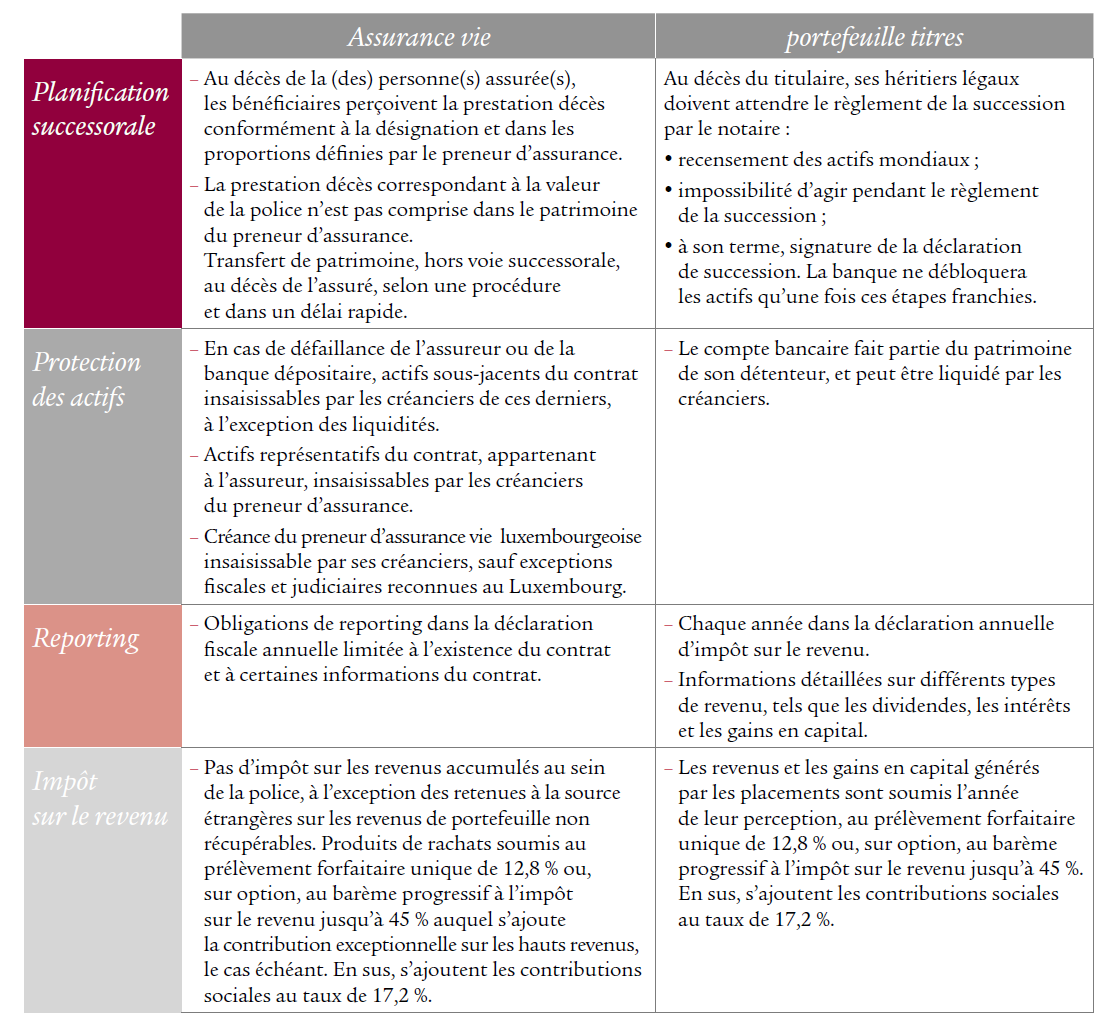

La comparaison prestations d'assurance vie / portefeuille titres

CARACTERISTIQUES DU PRODUIT :

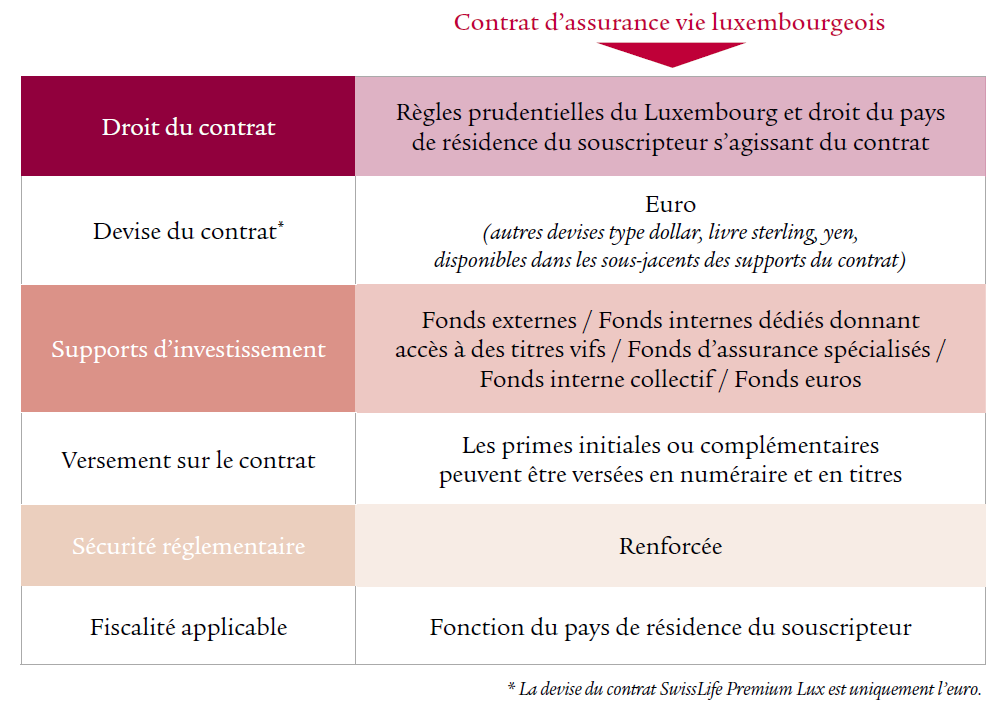

- SwissLife Premium Lux est composée d'une version "assurance vie" et d'une version "capitalisation".

- Contrat de droit français émis par SwissLife Luxembourg, et soumis aux régles d'investissement luxembourgeoises.

- Devise du contrat : euro

- Durée du placement conseillé : 8 ans minimum

- Grande souplesse pour les contrats supérieurs à 2,5 millions d'euros

- Le souscripteur peut choisir de répartir librement son investissement entre plusieurs types de fonds (fonds en euros, externes, FID, FAS, FIC), avec la possibilité d'utiliser des options d'arbitrage automatique pour certains d'entre eux.

- Un Fonds Interne Dédié (FID) est géré discrétionnairement par un professionnel choisi par Swiss Life et le souscripteur, en respectant le profil de risque de ce dernier ainsi que les règles luxembourgeoises d'investissement.

- Un Fonds d’Assurance Spécialisé (FAS) est un fonds interne géré par un unique souscripteur qui en définit la stratégie d'investissement et l'exécute, seul ou avec un conseiller en placement, avec la possibilité de la modifier à tout moment.

- Un Fonds Interne Collectif (FIC) est un fonds commun à plusieurs souscripteurs, géré collectivement sous mandat discrétionnaire conformément à la réglementation luxembourgeoise.

- Les frais du contrat (droit d'entrée, arbitrages, gestion) : nous consulter

- Frais de sortie : Aucuns frais

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Risque de perte en capital

- Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

Risque de perte en capital

L'Agilité Objective : Votre Patrimoine en Mouvement

Contrairement aux gestions passives qui subissent les cycles de marché, notre philosophie repose sur une réactivité stratégique permanente. Nous ne nous contentons pas de suivre les indices : nous cherchons la performance là où elle se trouve.

Nos 3 Piliers de(...)

Risque de perte en capital

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

- Le P.E.R Cardif Elite Retraite est un contrat d'assurance sur la vie à adhésion individuelle et facultative libellé en euros et en unités de compte.

- C'est une offre d'épargne retraite, accessible à tous (Travailleur indépendant, salarié, profession libérale...)

- Se construire une épargne dans les meilleures conditions, pour percevoir un capital et/ou une rente viagère(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)