FRANCE RENDEMENT JUILLET 2025

Capital garanti

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Une durée d'investissement de 12 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Taux CNO-TEC 10

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l'échéance.

- Observation : Semestrielle

- Barrière de rappel : 3,10% dès le 2ième semestre

- Barrière de coupon : 4,00% dès le 1er semestre

- Le produit structuré peut être rappelé dès la fin du semestre 2 et jusquu'à la fin du semestre 23 , dès que le Taux CNO-TEC 10 est inférieur ou égal à 3,10%.

En résumé...

| Avantages | Inconvénients |

|

Le produit acte à l'issue de chaque selestre un coupon conditionnel de 4% |

Le Titre de créance présente un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l’échéance. L'investissement dans ce Titre de créance comporte un risque de perte en capital. La valeur de remboursement peut être inférieure au montant initialement investi. Dans le scénario le plus défavorable, vous pourriez perdre la totalité de votre investissement initial. En cas de revente anticipée avant l'échéance ou le remboursement automatique anticipé, le gain ou la perte potentielle ne peut être prédit, car le prix dépendra des conditions de marché à ce moment-là. La perte en capital peut être partielle ou totale. Si ce Titre est détenu dans le cadre d'une assurance-vie, d'un contrat de capitalisation ou d'un PERin, toute sortie anticipée (dénouement, réorientation, rachat partiel) peut entraîner la vente des unités de compte liées à ce Titre avant sa date de remboursement final. |

|

Le Taux CNO-TEC 10 est inférieur ou égal à 3,10 % : Activation du remboursement anticipé À l’issue des semestres 2 à 23, si, lors de l’une des dates de constatation semestrielle, le Taux CNO-TEC 10 est inférieur ou égal à 3,10 %, le mécanisme de remboursement anticipé s’active automatiquement. Dans ce cas, l’investisseur reçoit, à la date de versement correspondante, son capital initial, majoré de la somme des coupons actés, offrant un Taux de Rendement Annuel Net(2) maximal de 6,92 %. |

Durée d'Investissement Flexible : 1 à 12 Ans

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 1 à 12 ans. |

|

Le mécanisme de remboursement anticipé n’a pas été automatiquement activé À la date d’échéance, si le remboursement anticipé n’a pas été activé au cours de la période d’investissement, l’investisseur reçoit à l’échéance son capital initial, éventuellement majoré de la somme des coupons actés. Dans ce cas, le Taux de Rendement Annuel Net(2) maximum est de 4,71 %. |

Rendement potentiellement limité. Le potentiel de gain de cet investissement est plafonné. L'investisseur ne bénéficiera que partiellement d'une évolution favorable des taux d'intérêt, car les gains sont limités à 4% par semestre depuis le 30 juillet 2025. Ceci se traduit par un Taux de Rendement Annuel Net maximum de 6,92%. |

|

|

Exposition au risque de crédit dans l'investissement. L’investisseur est exposé à un éventuel défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant (qui induit un risque de non remboursement) ou à une dégradation de la qualité de crédit (qui induit un risque sur la valeur de marché du titre). |

|

|

Absence de diversification du risque Le produit ne bénéficie pas de la diversification du risque du fait d’être indexé au seul Taux CNO-TEC 10. |

|

Absence de coupon conditionnel en cas de Taux CNO-TEC 10 supérieur à 4% Si le Taux CNO-TEC 10 est toujours supérieur à 4%, l'investisseur ne recevra aucun coupon conditionnel ni en cours de vie ni à l'échéance. |

(1) Veuillez vous référer au tableau récapitulant les principales caractéristiques financières dans les "caractéristiques produits".

(2) Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance-vie, de capitalisation ou de retraite PERin ou nets de droits de garde dans le cas d’un investissement en compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an) mais sans prise en compte des commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, de retraite ou au compte titres, ni de la fiscalité et des prélèvements sociaux applicables, et hors défaut de paiement et/ou faillite et/ou mise en résolution de l’Émetteur et/ou du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (cours de l'indice, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

Présentation du sous-jacent

DESCRIPTION

La France emprunte régulièrement de l’argent sur des périodes allant du très court terme (plusieurs semaines) au très long terme (au-delà de 30 ans). Chacun de ces emprunts a un coût, il s’agit de son taux.

L’Indice TEC 10 permet tous les jours d’estimer le taux auquel la France emprunte pour une période exacte de 10 ans.

Pour aller plus loin, l’indice TEC 10, créé en 1996, est un indice quotidien des rendements des emprunts d'État français correspondant au taux de rendement actuariel d'une obligation du Trésor français théorique dont la durée serait de 10 ans.

L’indice est calculé par la Banque de France et publié quotidiennement par l’Agence France Trésor.

Plus d’informations relatives au sous-jacent sont disponibles sur le site de la Banque de France (https://www.banque-france.fr/) et sur le site de l’Agence France Trésor (L'OAT TEC 10 | Agence France Trésor (aft.gouv.fr)).

La valeur de l’indice est également disponible ici : https://www.aft.gouv.fr/fr/tec-10-du-jour.

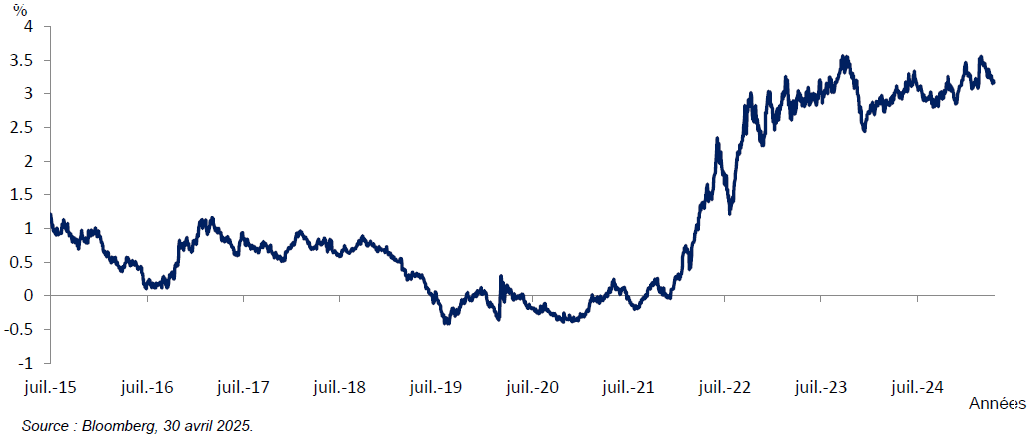

EVOLUTION DU CNO-TEC 10 ENTRE LE 14 JUILLET 2015 ET LE 30 AVRIL 2025

LA VALEUR DE VOTRE INVESTISSEMENT PEUT VARIER. LES DONNÉES RELATIVES AUX PERFORMANCES PASSÉES ET/OU SIMULATIONS ONT TRAIT OU SE RÉFÈRENT À DES PÉRIODES PASSÉES ET NE SONT PAS UN INDICATEUR FIABLE DES RÉSULTATS FUTURS.

NOTRE ANALYSE :

Qu'est-ce que le TEC 10 ?

Imaginez un thermomètre qui mesure la confiance des investisseurs dans la dette de la France sur 10 ans. C'est un peu ça, le TEC 10. C'est un indicateur qui nous dit quel est le taux de rendement (les intérêts) des obligations que l'État français émet pour une durée de 10 ans.

Pourquoi s'intéresser au TEC 10 en ce moment ?

Actuellement, il y a une opportunité intéressante avec le TEC 10 pour plusieurs raisons :

1) Un avantage par rapport à un autre indicateur européen : Le TEC 10 offre un potentiel de rendement plus intéressant que l'EUR CMS 10 ans (un autre indicateur de taux d'intérêt en Europe). C'est comme si on nous proposait une meilleure offre pour un investissement similaire.

2) Le "risque France" déjà pris en compte : Les incertitudes politiques actuelles en France semblent déjà avoir été intégrées dans le niveau actuel du TEC 10. Dans le pire des cas, son évolution devrait être similaire à celle de l'indicateur européen (EUR CMS 10 ans). Mais si la situation politique s'améliore en France, le TEC 10 pourrait même faire mieux.

3) Un contexte favorable pour les taux d'intérêt en général : Nous pensons que le moment est propice pour investir dans des produits liés aux taux d'intérêt, comme celui-ci. Pourquoi ? Parce que plusieurs facteurs devraient continuer à pousser les taux vers le bas :

- Des politiques des banques centrales qui soutiennent l'économie (politiques monétaires accommodantes).

- Une inflation sous contrôle

- Une croissance économique modérée.

- Une forte demande pour les obligations d'état.

En résumé, le TEC 10 est un indicateur clé de la confiance dans la dette française à 10 ans, et la situation actuelle nous semble offrir une opportunité d'investissement intéressante, notamment en comparaison avec d'autres indicateurs européens et dans un contexte général de taux potentiellement en baisse.

Attention : Les informations contenues dans cette analyse sont issues de nos propres recherches et interprétations. Elles ne constituent pas une recommandation d'investissement et n'engagent pas notre responsabilité quant aux conséquences de leur utilisation.

Mécanisme de remboursement

Un mécanisme automatique de remboursement anticipé

À chaque date de constatation semestrielle(1), de la fin du semestre 2 et jusqu’à la fin du semestre 23, dès que le Taux CNO-TEC 10 est inférieur ou égal à 3,10%, un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit(2) alors à la date de remboursement automatique anticipé(1) :

|

Le capital initial + La somme des coupons semestriels actés, soit 4% au titre de chaque semestre où le CNO-TEC 10 est inférieur ou égal à 4% (Le Taux de Rendement Annuel Net(2) maximum est de 6,92%) |

Sinon, si le Taux CNO-TEC 10 est strictement supérieur à 3,10%, le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

Mécanisme de remboursement à l'échéance

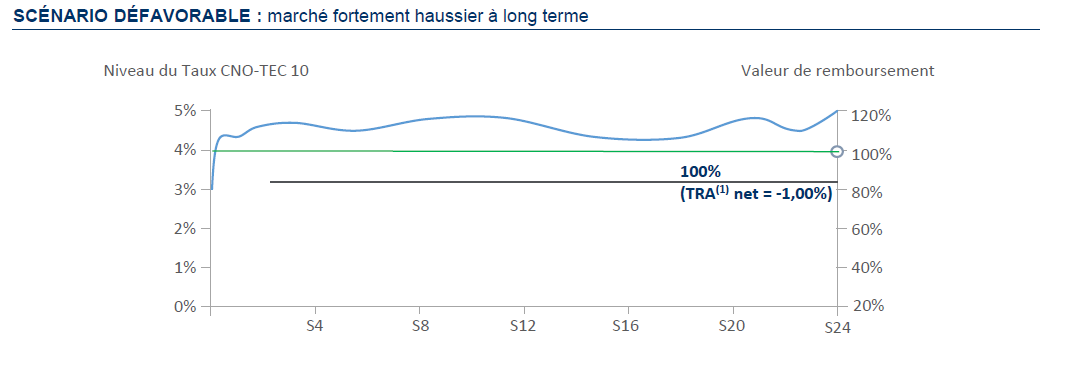

CAS DÉFAVORABLE : Si le Taux CNO-TEC 10 est strictement supérieur à 4% l’investisseur reçoit(1) le 30 juillet 2037 :

|

Le capital initial + La somme des coupons semestriels actés, soit 4% au titre de chaque semestre où le CNO-TEC 10 est inférieur ou égal à 4%.) (Le Taux de Rendement Annuel Net(2) minimum est alors de -1,00%). |

CAS FAVORABLE : Si le Taux CNO-TEC 10 est inférieur ou égal à 4% l’investisseur reçoit(1) le 30 juillet 2037 :

|

Le capital initial

La somme des coupons semestriels actés, soit 4% au titre de chaque semestre où le CNO-TEC 10 est inférieur ou égal à 4%. (Le Taux de Rendement Annuel Net(2) maximum est alors de 4,71%).

|

(1) Veuillez vous référer au tableau récapitulant les caractéristiques produits.

(2) Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance-vie, de capitalisation ou de retraite PERin ou nets de droits de garde dans le cas d’un investissement en compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an) mais sans prise en compte des commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, de retraite ou au compte titres, ni de la fiscalité et des prélèvements sociaux applicables, et hors défaut de paiement et/ou faillite et/ou mise en résolution de l’Émetteur et/ou du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

Illustrations

Les données chiffrées utilisées dans ces illustrations n'ont qu'une valeur indicative et informative, l'objectif étant de décrire le mécanisme du Titre de créance. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

- À chaque date de constatation semestrielle(1), du semestre 1 au semestre 23, le Taux CNO-TEC 10 est supérieur à 4%. Aucun coupon conditionnel n’est acté au titre de ces semestres et le mécanisme de remboursement anticipé n’est donc pas activé.

- À la date de constatation finale, le Taux CNO-TEC 10 est supérieur à 4% (soit 5% dans cet exemple). L’investisseur reçoit alors, à la date d’échéance, son capital initial uniquement et aucun coupon n’est perçu. Le Taux de Rendement Annuel Net(2) de -1,00%.

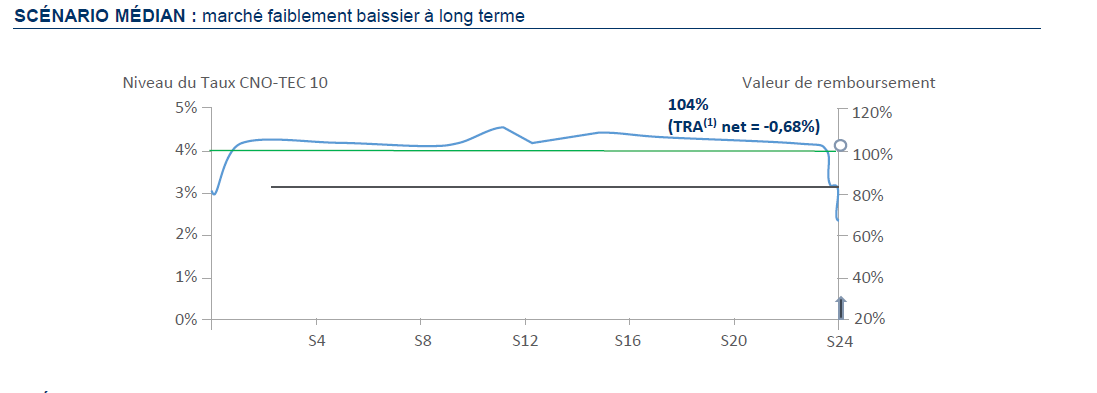

- À chaque date de constatation semestrielle(1), du semestre 1 au semestre 23, le Taux CNO-TEC 10 est supérieur à 4%. Aucun coupon conditionnel n’est acté au titre de ces semestres et le mécanisme de remboursement anticipé n’est donc pas activé.

- À la date de constatation finale, le Taux CNO-TEC 10 est inférieur ou égal à 4% et se maintient donc en dessous du seuil de versement du coupon conditionnel. L’investisseur reçoit alors, à la date d’échéance, le capital initial majoré d’un coupon conditionnel de 4% dû au titre du semestre, soit 104% du capital initial. Le Taux de Taux de Rendement Annuel Net(2) de -0,68%.

Légende

Caractéristiques produits

| Forme juridique | Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l’échéance. |

| Emetteur | Goldman Sachs Finance Corp International Ltd. L’Émetteur n’a sollicité ou obtenu aucune notation des principales agences de notation. |

| Garant | The Goldman Sachs Group, Inc., (Standard & Poor’s BBB+, Moody’s A2, Fitch A). Notations en vigueur au 30 avril 2025. Ces notations peuvent être révisées à tout moment et ne sont pas une garantie de solvabilité du Garant. Elles ne sauraient constituer un argument de souscription au titre. |

| Garantie en capital | Pas de garantie en capital en cours de vie et une garantie du capital à l’échéance. |

| Devise | Euro (€) |

| Code ISIN | FR1459AB8491 |

| Sous-jacent |

Taux de l'Echéance Constante à 10 ans (CNO-TEC 10) |

| Prix d'Emission | 100 % de la Valeur Nominale |

| Valeur nominale | 1 000€ |

| Durée d’investissement conseillée | 12 ans |

| Date d'Emission | 20 MAI 2025 |

| Montant minimum de souscription | 1 titre de créance |

| Dates de constatation semestrielle du versement du coupon conditionnel acté | À partir du 23/07/2026 (inclus) puis tous les 23 de chaque semestre ou le jour ouvré suivant si le 23 de chaque semestre n’est pas un jour ouvré. |

|

Dates de constatation du remboursement automatique anticipé |

5 jours ouvrés précèdent la date de remboursement automatique anticipé. |

| Dates de remboursement automatique anticipé | À partir du 30/07/2026 (inclus) puis tous les 30 de chaque semestre ou le jour ouvré suivant si le 30 de chaque semestre n’est pas un jour ouvré |

| Date de constatation Finale | 23 juillet 2037 |

| Date d'échéance | 30 juillet 2037 (en l’absence de remboursement automatique anticipé) |

| Cotation | Marché officiel de la Bourse de Luxembourg |

| Commission de souscription/rachat | Néant/Néant |

| Marché secondaire | Dans des conditions normales de marché, des prix indicatifs pour une possible sortie et entrée (dans la limite de l’enveloppe disponible) peuvent être proposés quotidiennement pendant toute la durée de vie du Titre de créance, avec une fourchette achat/vente maximale de 1%. (Cf. le « Rachat par Goldman Sachs International » dans les avertissements en page 10). |

| Commission de distribution | Une commission de vente de 1% par an maximum et une commission de vente continue sera versée périodiquement à une ou plusieurs parties par Goldman Sachs International ou l'un de ses affiliés (collectivement, « GS ») dans le cadre de cette transaction. La commission de vente continue sera calculée périodiquement jusqu'à un maximum annuel de 0,20% et mise à l'échelle en fonction du dernier cours disponible du titre, tel que déterminé par l'Émetteur. Si ce prix n’est pas disponible pour quelque raison que ce soit, ce montant sera déterminé par l'Émetteur. |

| Agent de calcul | Goldman Sachs International, London, GB, ce qui peut être source de conflit d’intérêts. Les conflits d’intérêts qui peuvent être engendrés seront gérés conformément à la réglementation applicable. |

| Périodicité et publication de la valorisation | Bloomberg, Reuters, SixTelekurs. Cours publié quotidiennement et tenu à la disposition du public en permanence. |

| Double valorisation | En plus de celle produite par Goldman Sachs International, une valorisation du Titre de créance sera assurée, tous les quinze jours à compter du 30/07/2025 par une société de service indépendante financièrement de Goldman Sachs International, Refinitiv. |

| Eligibilité | Contrats d’assurance-vie, de capitalisation et comptes-titres |

Boostez votre épargne

Taux de 4,5% net 0% de frais d'entrée

Notre sélection de produits

Nos experts ont sélectionné pour vous...

- Le contrat SwissLife Premium Lux est un contrat d'assurance-vie de droit luxembourgeois, conçu pour une clientèle haut de gamme et patrimoniale.

- Versement initial élevé : Il est généralement accessible à partir de 250 000 €.

- Contrat de droit luxembourgeois : Avantages en termes de protection des actifs ("triangle de(...)

Risque de perte en capital

- Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Durée d'investissement : 5 ans (hors cas de remboursement(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

- Le P.E.R Cardif Elite Retraite est un contrat d'assurance sur la vie à adhésion individuelle et facultative libellé en euros et en unités de compte.

- C'est une offre d'épargne retraite, accessible à tous (Travailleur indépendant, salarié, profession libérale...)

- Se construire une épargne dans les meilleures conditions, pour percevoir un capital et/ou une rente viagère(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)