S.C.P.I FICOMMERCE

Risque de perte en capital

- FICOMMERCE est une SCPI principalement investie en commerces visant la recherche de rendement locatif.

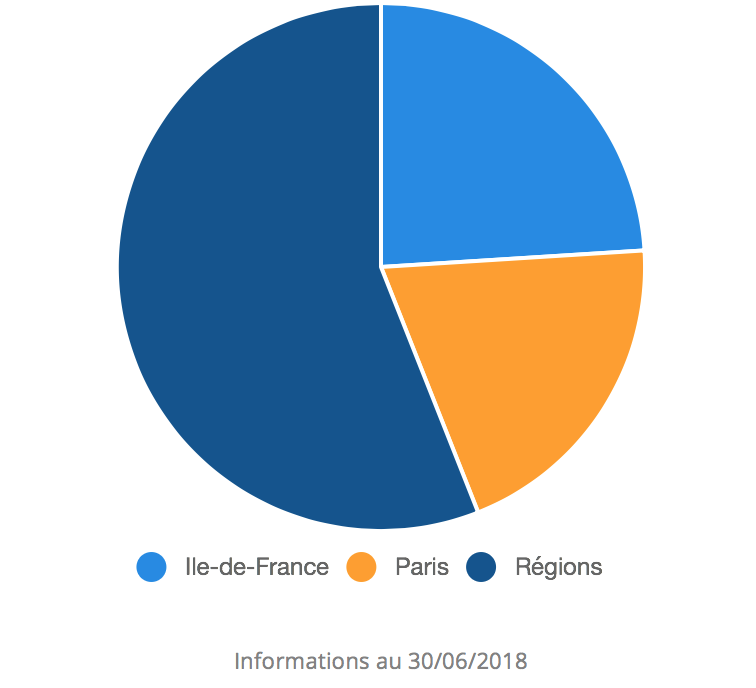

- Les actifs immobiliers se situent prioritairement en Ile de France ainsi que dans de grandes métropoles régionales

- Éligibilité en assurance-vie ou en direct à crédit à partir de 37€/mois.

- Durée de placement recommandé : 8 ans

- Capitalisation au 31/12/ 2020 : un peu plus 689 M €

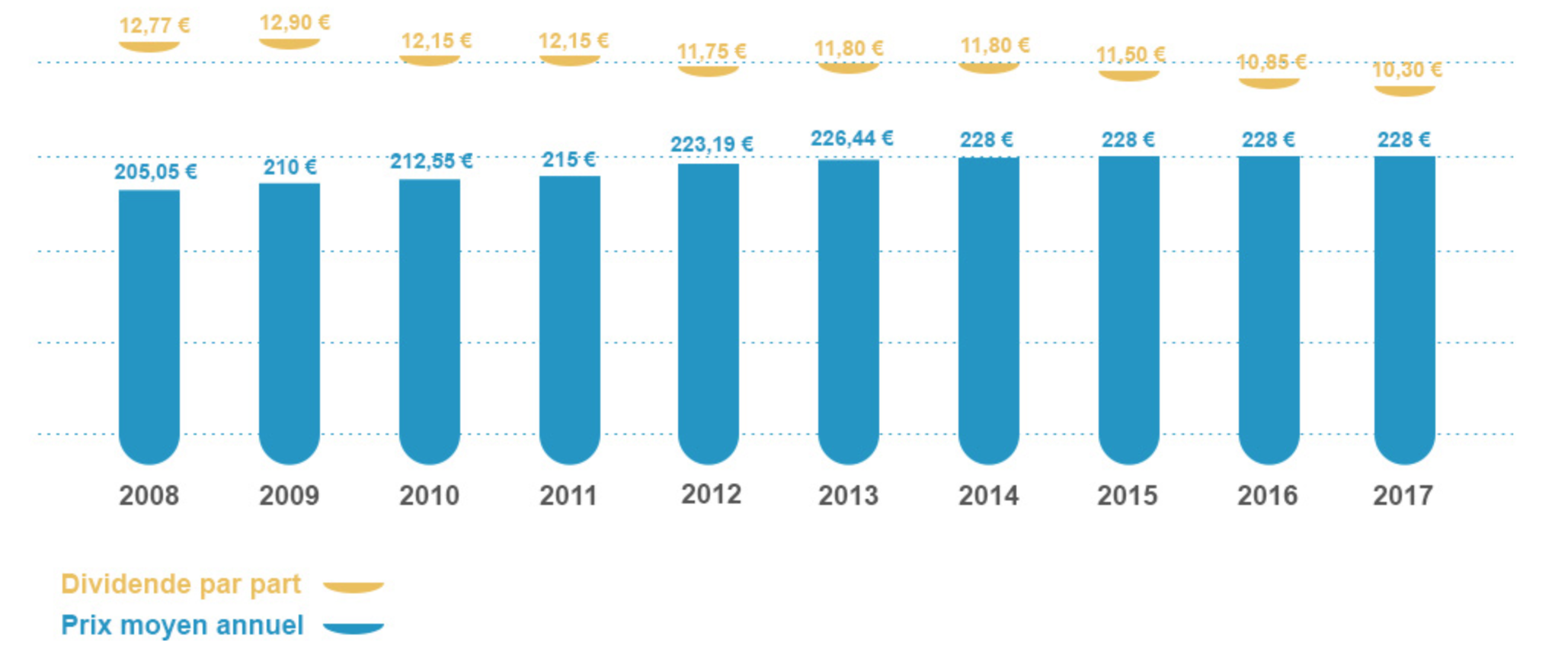

- Prix d’exécution moyen 2019/part frais inclus : 228€

- TRI sur 10 ans : 5,33 %

- Taux d’occupation : 91% au 31/12/2020

- Périodicité du dividende : trimestrielle

- * Performance distribuée en 2021 nette de frais de gestion (hors prélèvements sociaux). Les performances passées ne préjugent pas des performances futures.

En résumé…

| Avantages | Inconvénients |

|

SCPI leader sur le segment du commerce |

Les SCPI rentrent dans l’assiette de l’I.F.I |

|

Un risque locatif mutualisé |

Risque de perte en capital, risque de vacances locatives et risque de liquidité |

|

Un investissement sans contrainte de gestion |

Rendement soumis aux variationx de l'immobilier |

|

Une répartition géographique équilibrée |

Durée d’investissement minimum : 8 ans. |

|

Un patrimoine immobilier diversifié |

|

|

Distribué par FIDUCIAL GERANCE |

|

|

Récompensée aux victoires de la Pierre Papier |

T D V M (Taux de Distribution sur valeur de marché).

Le TDVM est un indicateur mesurant la performance (le plus souvent sur une année), d’une SCPI. Il est apparu en 2012, à l’initiative de l’Aspim (Association Française des Sociétés de Placement Immobilier) et permet donc de pouvoir comparer le taux de rendement d’une SCPI à une autre, voire même plusieurs SCPI entres elles.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|

Taux de distribution** |

6,23% | 6,14% | 5,79% | 5,65% | 5,26% | 5,21% | 5,18% | 5,04% | 4,76% | 4,52% | 4,61% |

4,57% |

4,13% |

Les performances passées ne sont pas un indicateur fiable des performances futures.

Les performances exprimées sont nettes de frais de gestion de l’UC. Les revenus sont capitalisés et non distribués.

(**) A compter du 1er juillet 2012, le ''Rendement'' est remplacé par le ''Taux de Distribution sur Valeur de Marché (DVM)'' qui est la division (i) du dividende brut avant prélèvement libératoire versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) (ii) par le prix de part acquéreur moyen de l’année n. Pour 2011 et les années précédentes, les données présentées sont calculées comme suit : dividende brut avant prélèvement libératoire de l'année n divisé par le prix acquéreur au 31/12 de l'année n-1.

(***) A compter du 1er juillet 2012, la variation du prix de part est remplacée par la variation du prix moyen de part et se détermine par la division (i) de l’écart entre le prix acquéreur moyen de l’année n et le prix acquéreur moyen de l’année n-1 (ii) par le prix de part acquéreur moyen de l’année n-1. Pour 2011 et les années précédentes, les données présentées sont calculées comme suit : division (i) de l’écart entre le prix acquéreur au 31/12 de l’année n et le prix acquéreur au 31/12 de l'année n-1 (ii) par le prix de part acquéreur au 31/12 de l’année n-1.

Indicateur de Risque

Indicateur de Risque

(SSRI : Synthetic Risk and Reward Indicator ou indicateur synthétique de risque et de performance. Cette donnée est basée sur un calcul de volatilité sur 5 ans.)

(

répartition géographique

Evolution du dividende et du prix moyen par part

Caractéristiques du produit :

- Ficommerce est une SCPI de rendement à capital variable spécialisée dans l'immobilier de commerce créée le 26 mars 1986.

- Investissement principalement dans les actifs immobiliers de commerce.

- Durée du placement conseiller : 8 ans minimum.

- Capitalisation : 689 M € au 31/12/2020

- Prix de souscription : 228 €

- Valeur de retrait : 203,57 €

- Commission de souscription : 10 % HT (12%TTC au taux de TVA en vigueur)

- Nombre d'immeubles : 309

- Implantation géographique : Ile de france, Paris et Province

- Achat via un contrat d'assurance-vie

Boostez votre épargne

Taux de 4,5% net 0% de frais d'entrée

Notre sélection de produits

Nos experts ont sélectionné pour vous...

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Risque de perte en capital

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 8 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indices sous-jacents : BNP Paribas SA, Crédit Agricole SA, Société Générale SA

- Titre(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Capital garanti

CLN : Crédit Linked Note

Emetteur : Au choix du brokeur

Maturité maximum : 5ans

Date d'emission : janvier 2024

Enveloppe réduite

Souscription minimum : 50k€

Protection du capital à 100% (hors défaut de l'emetteur)

Coupon garanti : de 5,80% à 6,60% / an

Eligibilité : Compte titres

Rating : S&P 500 A-/Moody's A1 / Fitch(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

Risque de perte en capital

- produit structuré de type Phoenix.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 10 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Euronext G Société Générale 010622(...)

Risque de perte en capital

- Produit struturé de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 5 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- L'action sous-jacente : Société Générale (GLE FP)

- Titre de créance de droit(...)

Risque de perte en capital

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 6 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : L'Indice Euronext G Stellantis 020522 Decrement

- Titre de créance de droit(...)

Risque de perte en capital

Produit structuré de type Phoenix

Coupons conditionnels (non garantis)

Placement risqué réservé à un profil investisseur dynamique

Une durée d'investissement de 10 ans (hors cas de remboursement anticipé)

Eligible en assurance vie et compte-titres

Sous-jacent : Indice bancaire Européen (SPEZBDET)

Titre Autocallable* présentant(...)

Risque de perte en capital

- La SCI CAP SANTE est une solution d'épargne, investie dans toutes les typologies de l'immobilier de santé en Europe.

- Des investissements responsables, classés article 8 SFDR** du réglement Européen Disclosure.

- Un fonds bénéficiant dès la création d'un apport d'une valeur de plus de 100 millions d'euros d'actifs immobiliers de santé.

- Un objectif de performance(...)

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Capital garanti

- Une idée neuve pour vos placements

- L’association du potentiel des marchés financiers et de la garantie du fonds en euro.

- Éligibilité en assurance vie

- Un rendement annuel pouvant être supérieur au fond en euro classique.

- Les intérêts acquis au titre de Target + sont définitivement acquis.

- Disponibilité des sommes à tout(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)