Athena Action Unicredit juillet 2024

Risque de perte en capital

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 10 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indices sous-jacents : Unicredit S.p.A

- Titre de créance COMPLEXE de droit Anglais présentant un risque de perte en capital à l'échéance ou en cours de vie.

- Le produit structuré peut être rappelé en cas de hausse dès la fin du 4ème trimestre; dans ce cas l'intégralité du capital est remboursé ainsi que les coupons mémoires existants.

- * Performance conditionnelle

En résumé...

| Avantages | Inconvénients |

|

Diversification des actifs : Ce produit offre une alternative aux investissements dynamiques risqués comme les actions, ce qui peut aider à diversifier le portefeuille d'un investisseur. |

Risque de perte en capital : Risque de perte partielle ou totale du capital investi, surtout si le titre est revendu avant l'échéance ou en cas de remboursement automatique anticipé. |

|

Mécanisme de coupons mémoires : Les coupons non versés précédemment sont récupérés et versés au prochain paiement éventuel du coupon. |

Durée d'investissement : Durée conseillée de 10 ans, ce qui implique un engagement à long terme et une liquidité potentiellement limitée. |

|

Un mécanisme d'Airbag à -20% : Une protection supplémentaire du capital investi. |

Risque de crédit : Exposition au risque de défaut de paiement et de faillite de l'Emetteur et du Garant. |

|

Un objectif de coupon fixe plafonné à 11% /an : Si le cours de l’action de référence clôture au-dessus de 80% de son niveau initial. |

L'inflation : Les investisseurs ne sont pas protégés contre l'effet d'inflation, ce qui peut réduire le rendement réel du produit. |

|

Une Protection conditionnelle du capital : Si le cours de l’action de référence n’a pas baissé de plus de 50% , l’investisseur devrait recevoir 100% de la valeur nominale. |

Complexité : Produit considéré comme non simple et potentiellement difficile à comprendre, nécessitant une connaissance approfondie des produits financiers structurés. |

Mécanismes

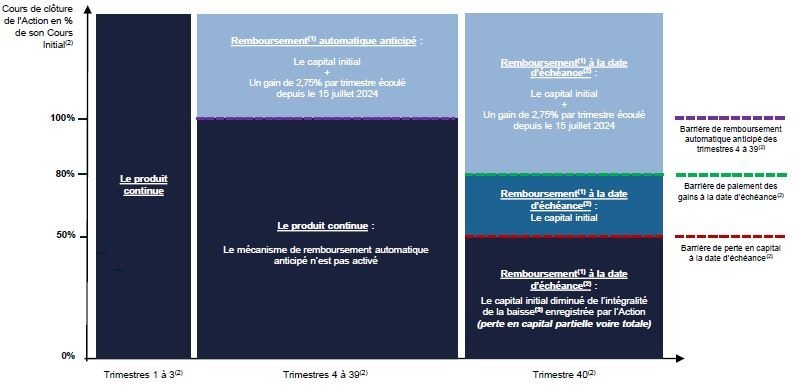

Schéma du mécanisme de remboursement

Mécanisme de remboursement du produit

A la date de constatation initiale (le 15 juillet 2024), on observe le cours de clôture de l’Action et on le retient comme Cours Initial(1).

Mécanisme de remboursement automatique anticipé (Trimestres 4 à 39)

À chaque date de constatation trimestrielle(1), du trimestre 4 au trimestre 39, on compare le cours de clôture de l'Action à son Cours Initial(1).

Si l'Action clôture à un cours supérieur ou égal à 100% de son Cours Initial(1), un mécanisme de remboursement automatique anticipé est activé et le produit s’arrête. L’investisseur reçoit(2) alors à la date de remboursement automatique anticipé(1) correspondante :

|

Le capital initial

|

Sinon, le mécanisme de remboursement automatique anticipé n’est pas activé et le produit continue.

Mécanisme de remboursement à la date d’échéance(2) (Trimestre 40)

À la date de constatation finale (le 17 juillet 2034), si le mécanisme de remboursement automatique anticipé n’a pas été activé précédemment, on compare le cours de clôture de l'Action à son Cours Initial(2).

Cas favorable : Si l'Action clôture à un cours supérieur ou égal à 80% de son Cours Initial(2), l’investisseur reçoit(1) à la date d’échéance, le 24 juillet 2034 :

|

Le capital initial |

Cas médian : Si l'Action clôture à un cours strictement inférieur à 80% de son Cours Initial(2) mais supérieur ou égal à 50% de ce même cours, l’investisseur reçoit(1) à la date d’échéance, le 24 juillet 2034 :

|

Le capital initial |

Cas défavorable : Si l'Action clôture à un cours strictement inférieur à 50% de son Cours Initial(1), l’investisseur reçoit(2) à la date d’échéance, le 24 juillet 2034 :

|

Le capital initial diminué de l’intégralité de la baisse(3) enregistrée par l’Action

|

Indicateur de Risque

Indicateur de Risque

(SRRI : Synthetic Risk and Reward Indicator ou indicateur synthétique de risque et de performance. Cette donnée est basée sur un calcul de volatilité sur 5 ans.)

Illustration du mécanisme de remboursement

Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale. Les montants sont bruts, hors frais propres annuels et prélèvements sociaux et fiscaux applicables au cadre d’investissement, sauf défaut de paiement et faillite de l’Émetteur et sauf défaut de paiement, faillite et mise en résolution du Garant.

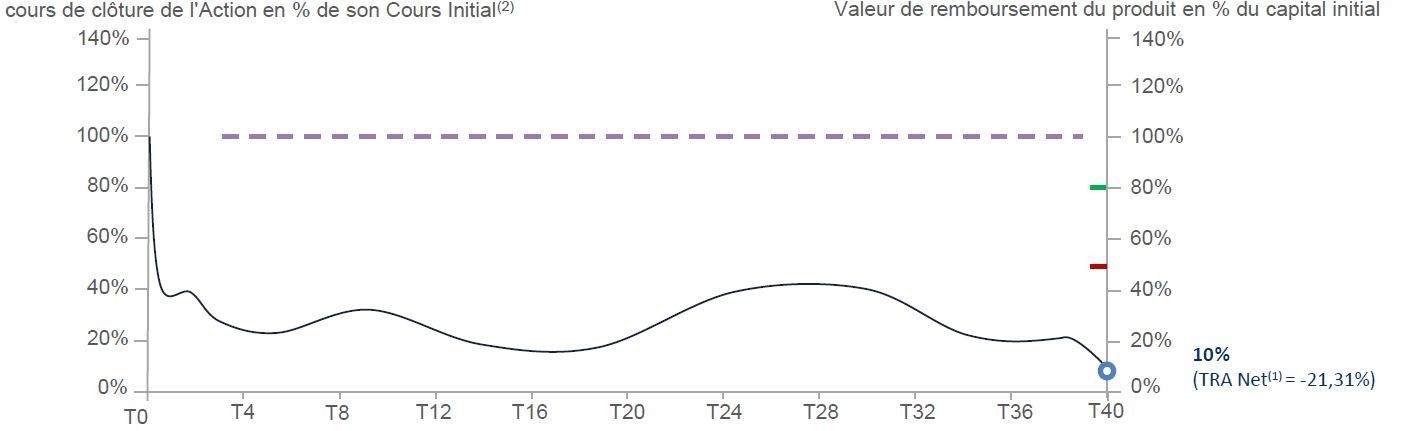

SCÉNARIO DÉFAVORABLE : Marché fortement baissier à long terme

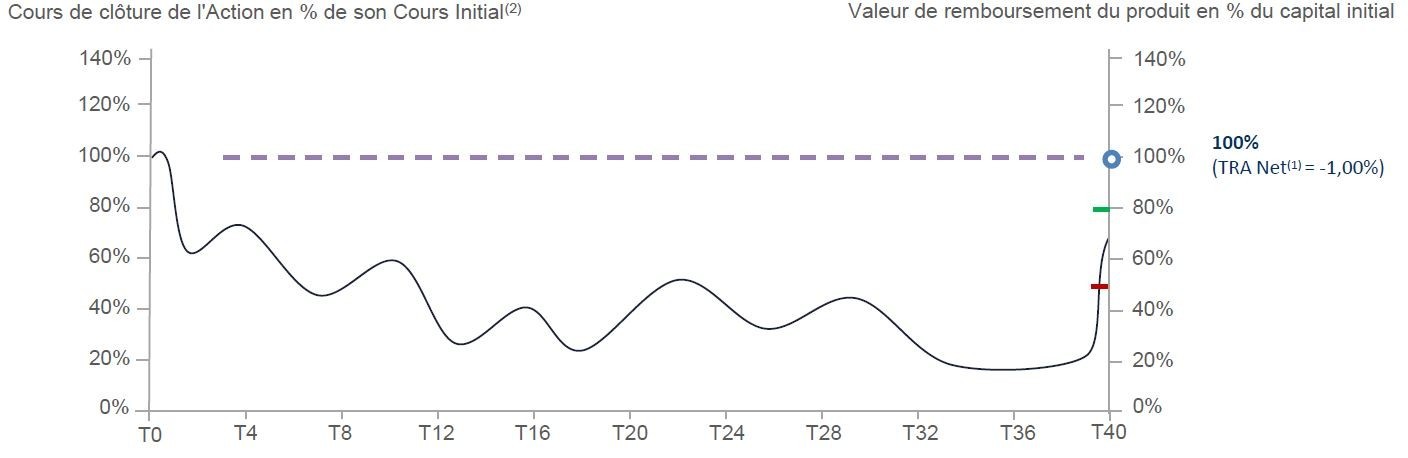

Scénario médian : Marché baissier à long terme

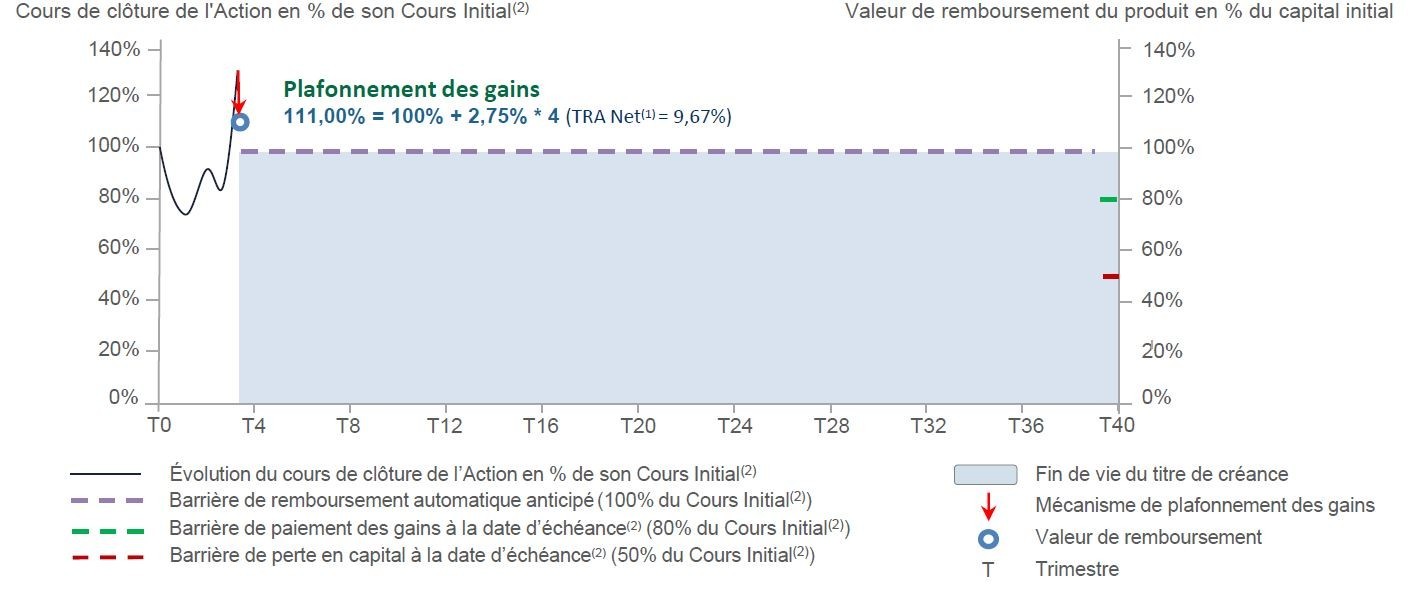

Scénario favorable : Marché haussier à court terme (mise en évidence du plafonnement des gains)

(1) Veuillez vous référer au tableau caractéristiques produit pour le détail des dates et des barrières.

(2) Les Taux de Rendement Annuels Nets ainsi que les gains ou pertes résultant de l’investissement sur ce titre de créance s’entendent nets hors commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, d'épargne retraite (individuel ou collectif) ou au compte-titres, et fiscalité et prélèvements sociaux applicables, et hors défaut de paiement et faillite de l’Émetteur et du Garant et mise en résolution du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (cours de l’Action, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

(3) La baisse de l’Action est l’écart entre son Cours Initial(2) et son cours de clôture à la date de constatation finale (le 17 juillet 2034) exprimée en pourcentage de son Cours Initial (2).

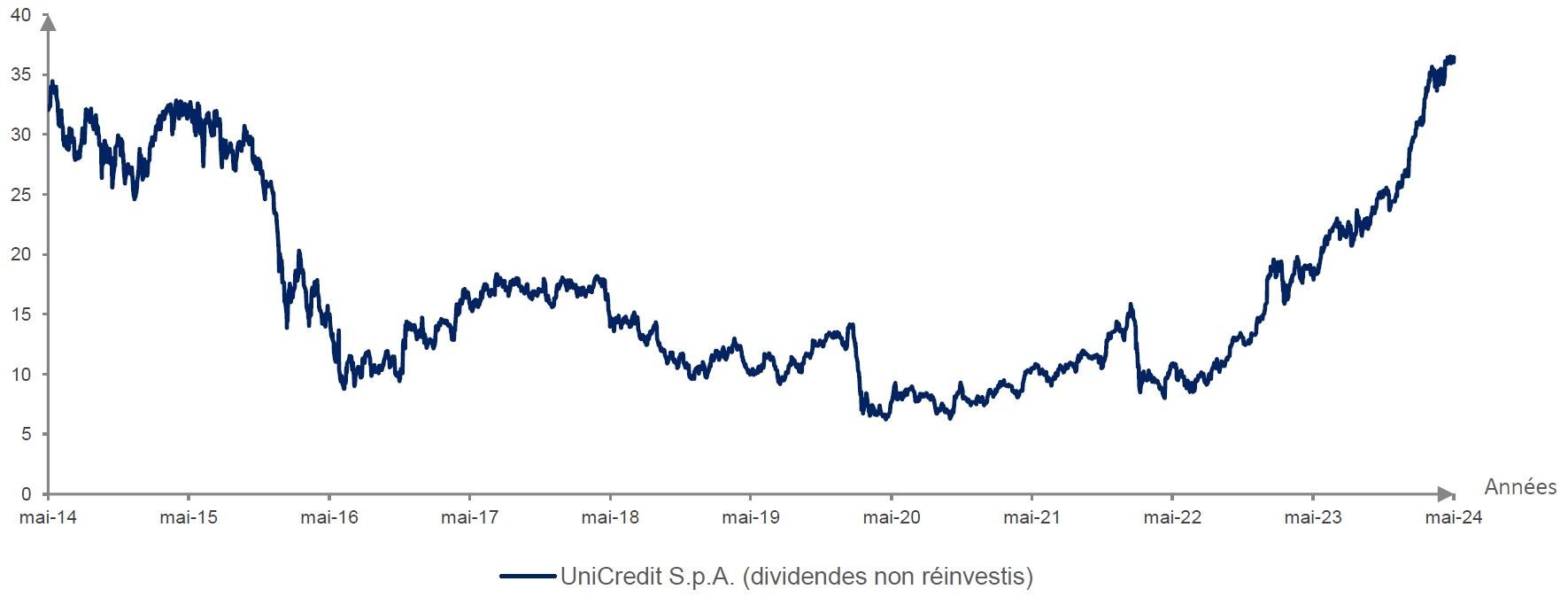

Présentation de l'action Unicrédit

UniCredit S.p.A collecte les dépôts et offre des services de banque commerciale, y compris prêts à la consommation et aux entreprises, prêts hypothécaires, assurance vie, banque d'investissement et gestion d'actifs Elle est présente dans le monde entier.

Pour plus d’informations sur les résultats de l’entité UniCredit S.p.A, merci de consulter la page dédiée https://www.unicreditgroup.eu/en/investors/financial-reporting/group-results.html

Le cours de l’Action UniCredit S p A est accessible sur le site https://live.euronext.com/en/product/equities/IT0005239360-MTAA ainsi que sur différents sites d’informations financières (code Bloomberg UCG IM Equity ISIN : IT0005239360).

Les dividendes éventuellement détachés par l'Action UniCredit S.p.A ne sont pas réinvestis.

Source : https://www.unicreditgroup.eu/en/investors/financial-reporting/group-results.html, Bloomberg, au 23/05/2024.

Veuillez consulter le site https://www.unicreditgroup.eu/en/investors/financial-reporting/group-results.html, pour plus de détails.

Présentation de l'action

UNICREDIT S.p.A

entre le 30/05/2014 et le 30/05/2024

LES DONNÉES RELATIVES AUX PERFORMANCES PASSÉES ONT TRAIT OU SE RÉFÈRENT À DES PÉRIODES PASSÉES ET NE SONT PAS UN INDICATEUR FIABLE DES PERFORMANCES FUTURES. CECI EST VALABLE ÉGALEMENT POUR CE QUI EST DES DONNÉES HISTORIQUES DE MARCHÉ.

Cours de l’Action (en points)

L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources jugées fiables. La responsabilité d'une quelconque entité de Citigroup ne saurait être engagée à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources jugées fiables. La responsabilité d'une quelconque entité de Citigroup ne saurait être engagée à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Notre analyse sur l'action Unicredit S.p.A

Une institution financière robuste avec des marges élevées et une valorisation attrayante, signalant un potentiel de croissance considérable. Le consensus des analystes est favorable à UniCredit, avec des recommandations majoritairement à l’achat et des objectifs de prix révisés à la hausse. Historiquement, la banque a régulièrement surpassé les attentes, renforçant la confiance des investisseurs.

Récemment, UniCredit a rapporté un bénéfice net impressionnant de 2,8 milliards d’euros pour le dernier trimestre, incluant une reprise d’actifs fiscaux de 900 millions d’euros, surpassant largement les prévisions. Pour le premier trimestre de 2024, la banque a enregistré une hausse de 24% de son bénéfice net, avec un ratio coût/revenu parmi les meilleurs du secteur.

AVANTAGES

▪ Si à une date de constatation trimestrielle(1), du trimestre 4 au trimestre 39, l’Action clôture à un cours supérieur ou égal à 100% de son Cours Initial(1), un mécanisme de remboursement anticipé est automatiquement activé et l’investisseur reçoit(2) son capital majoré d’un gain de 2,75% par trimestre écoulé depuis le 15 juillet 2024 (soit un Taux de Rendement Annuel Net(2) maximum de 9,67%).

▪ Si le mécanisme de remboursement automatique anticipé n’a jamais été activé et si à la date de constatation finale(1) l’Action clôture à un cours supérieur ou égal à 80% de son Cours Initial(1), l’investisseur reçoit(2) alors son capital initial majoré d’un gain de 2,75% par trimestre écoulé depuis le 15 juillet 2024, soit une valeur de remboursement de 210% du capital initial (soit un Taux de Rendement Annuel Net(2) de 6,60% dans ce scénario).

▪ Si le mécanisme de remboursement automatique anticipé n’a jamais été activé et si à la date de constatation finale(1) l’Action clôture à un cours strictement inférieur à 80% mais supérieur ou égal à 50% de son Cours Initial(1), l’investisseur reçoit(2) alors son capital initial (le Taux de Rendement Annuel Net(2) est alors de -1,00%).

INCONVENIENTS LIES AU PRODUIT

▪ Le produit présente un risque de perte en capital en cours de vie et à la date d’échéance(1). La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre la totalité de leur capital initialement investi. En cas de revente des titres de créance avant la date d‘échéance(1), il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marchés du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du titre de créance est un contrat d’assurance-vie, de capitalisation ou d'épargne retraite (individuel ou collectif), le dénouement, ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance(1).

▪ Le produit est également soumis au risque lié à l'inflation. Une inflation élevée dans la durée aura un impact négatif sur le rendement réel du produit.

▪ L’investisseur est exposé à un éventuel défaut de paiement et de faillite (qui induit un risque de non-remboursement) ou à une dégradation de la qualité de crédit (qui induit un risque sur la valeur de marché du produit) de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant.

▪ L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 4 à 40 trimestres.

▪ Le rendement du produit « Athena Action Unicredit juillet 2024 » à la date d’échéance(1) est très sensible à une faible variation de l'Action autour des barrières de 50% et 80% de son Cours Initial(1) à la date de constatation finale(1).

▪ Dans un contexte de marché fortement baissier si l'Action est toujours strictement inférieur à 100% de son Cours Initial(1) aux différentes dates de constatation trimestrielle(1), le mécanisme de remboursement automatique anticipé ne sera jamais activé.

▪ L’investisseur peut ne bénéficier que d’une hausse partielle du cours de l'Action, du fait du mécanisme de plafonnement des gains (soit un Taux de Rendement Annuel Net(2) maximum de 9,67%).

▪ L’investisseur ne bénéficie pas des dividendes éventuellement détachés par l’Action. La performance de l’Action est en effet calculée sans réinvestissement des dividendes distribués, ce qui est moins favorable à l’investisseur.

▪ L’investisseur est exposé à l’évolution du cours de l'Action UniCredit S.p.A. et ne bénéficie pas de la diversification du risque offerte par des sous-jacents actions tels que les indices de marchés actions.

(1) Veuillez vous référer au caractéristiques du produit ci-dessous pour le détail des dates et des barrières.

(2) Les Taux de Rendement Annuels Nets ainsi que les gains ou pertes résultant de l’investissement sur ce titre de créance s’entendent nets hors commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, d'épargne retraite (individuel ou collectif) ou au compte-titres, et fiscalité et prélèvements sociaux applicables, et hors défaut de paiement et faillite de l’Émetteur et du Garant et mise en résolution du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (cours de l’Action, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

Caractéristiques produits

| FORME | Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie et à la date d’échéance. Bien que la formule de remboursement et le paiement des sommes dues par l’Émetteur au titre du produit soient garantis par le Garant, le produit présente un risque de perte en capital à hauteur de l’intégralité de la baisse enregistrée par l’Action. |

|

ÉMETTEUR |

Citigroup Global Markets Holdings Inc.(1) |

| GARANT | Citigroup Inc.(1) |

| CODE ISIN | XS2811853907 |

| SOUS-JACENT | Action UniCredit S.p.A. (code Bloomberg : UCG IM Equity ; ISIN : IT0005239360), dividendes non réinvestis. |

| DEVISE | Euro (EUR - €) |

| MONTANT DE L’ÉMISSION | 30 000 000 EUR |

| VALEUR NOMINALE | 1 000 EUR |

| MONTANT MINIMUM DE SOUSCRIPTION | 100 000 EUR. Si le cadre d’investissement du produit est un contrat d’assurance-vie, de capitalisation ou d'épargne retraite (individuel ou collectif), ce minimum d’investissement ne s’applique pas. |

| DATE D’ÉMISSION | 15/07/2024 |

| PRIX D’ÉMISSION | 100% de la Valeur Nominale |

| PÉRIODE DE COMMERCIALISATION | Du 21/05/2024 au 15/07/2024 (inclus). Une fois le montant de l’enveloppe atteint (30 000 000 EUR), la commercialisation du titre de créance « Athena Action Unicredit juillet 2024 » peut cesser à tout moment sans préavis, avant le 15/07/2024, ce dont vous serez informé(e), le cas échéant, par le distributeur. |

| GARANTIE DU CAPITAL | Pas de garantie en capital, ni en cours de vie, ni à l’échéance. |

| DATE DE CONSTATATION INITIALE |

15/07/2024 |

| DATE DE CONSTATATION FINALE | 17/07/2034 |

| DATE D’ÉCHÉANCE | 24/07/2034 (en l’absence de remboursement automatique anticipé) |

| DATES DE CONSTATATION TRIMESTRIELLE | 15/07/2025 ; 15/10/2025 ; 15/01/2026 ; 15/04/2026 ; 15/07/2026 ; 15/10/2026 ; 15/01/2027 ; 15/04/2027 ; 15/07/2027 ; 15/10/2027 ; 17/01/2028 ; 18/04/2028 ; 17/07/2028 ; 16/10/2028 ; 15/01/2029 ; 16/04/2029 ; 16/07/2029 ; 15/10/2029 ; 15/01/2030 ; 15/04/2030 ; 15/07/2030 ; 15/10/2030 ; 15/01/2031 ; 15/04/2031 ; 15/07/2031 ; 15/10/2031 ; 15/01/2032 ; 15/04/2032 ; 15/07/2032 ; 15/10/2032 ; 17/01/2033 ; 19/04/2033 ; 15/07/2033 ; 17/10/2033 ; 16/01/2034 ; 17/04/2034 |

| DATES DE PAIEMENT ÉVENTUEL DES COUPONS | |

| DATES DE REMBOURSEMENT ANTICIPÉ AUTOMATIQUE ÉVENTUEL | 22/07/2025 ; 22/10/2025 ; 23/01/2026 ; 22/04/2026 ; 22/07/2026 ; 22/10/2026 ; 25/01/2027 ; 22/04/2027 ; 22/07/2027 ; 22/10/2027 ; 24/01/2028 ; 25/04/2028 ; 24/07/2028 ; 23/10/2028 ; 22/01/2029 ; 23/04/2029 ; 23/07/2029 ; 22/10/2029 ; 23/01/2030 ; 24/04/2030 ; 22/07/2030 ; 22/10/2030 ; 23/01/2031 ; 22/04/2031 ; 22/07/2031 ; 22/10/2031 ; 23/01/2032 ; 22/04/2032 ; 22/07/2032 ; 22/10/2032 ; 24/01/2033 ; 26/04/2033 ; 22/07/2033 ; 24/10/2033 ; 23/01/2034 ; 24/04/2034 |

| BARRIÈRE DE REMBOURSEMENT ANTICIPÉ AUTOMATIQUE | 100% du Cours Initial de l'Action. |

| BARRIÈRE DE PAIEMENT DES GAINS A LA DATE D'ECHEANCE | 80% du Cours Initial de l'Action |

| BARRIERE DE PERTE EN CAPITAL A L’ECHEANCE | 50% du Cours Initial de l'Action |

| COMMISSION DE SOUSCRIPTION/RACHAT | Néant |

| ÉLIGIBILITÉ | Compte-titres dans le cadre d'une offre ne donnant pas lieu à la publication d’un prospectus exclusivement (placement privé uniquement) et unité de compte d’un contrat d’assurance-vie, de capitalisation ou d'épargne retraite (individuel ou collectif). |

| FRAIS D’INVESTISSEMENT | Selon les supports et les contrats. Veuillez contacter le distributeur pour plus de précisions. |

| COTATION | Marché officiel de la Bourse de Luxembourg (marché réglementé). |

| COMMISSION | Citigroup Global Markets Europe AG et/ou ses affiliés paiera une commission calculée sur le montant des titres de créance effectivement placés. La commission est incluse dans le prix d'achat des titres de créance et n’excédera pas 1,00% TTC par an multiplié par la durée maximale des titres de créance. Le paiement de l’intégralité de la commission pourra être réalisé en une seule fois à l'émission des titres de créance. Les détails de ces commissions sont disponibles sur demande effectuée auprès du distributeur ou de l’Émetteur. |

| PERIODICITE ET PUBLICATION DE LA VALORISATION | Quotidienne, disponible sur Reuters, SIX Telekurs, Bloomberg. Les prix indicatifs sont par ailleurs tenus à disposition du public en permanence sur demande. |

| COMMISSION DE SOUSCRIPTION/RACHAT | Néant |

| DOUBLE VALORISATION | Une double valorisation est établie tous les 15 jours par REFINITIV. Cette société est un organisme indépendant distinct et non lié financièrement à une entité de CITIGROUP. |

| MARCHÉ SECONDAIRE | Citigroup Global Markets Europe AG peut proposer, dans des conditions normales de marché, quotidiennement des prix indicatifs pendant toute la durée de vie du produit. Cf. le paragraphe « Rachat à l'initiative de l'investisseur » dans la section Avertissement en page suivante. |

| AGENT DE CALCUL | Goldman Sachs International, London, GB, ce qui peut être source de conflit d’intérêts(1). Les conflits d’intérêts qui peuvent être engendrés seront gérés conformément à la réglementation applicable. |

| DROIT APPLICABLE | Droit anglais |

Boostez votre épargne

Taux de 4,5% net 0% de frais d'entrée

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Capital garanti

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Une durée d'investissement de 12 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Taux CNO-TEC 10

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Risque de perte en capital

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 8 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indices sous-jacents : BNP Paribas SA, Crédit Agricole SA, Société Générale SA

- Titre(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Capital garanti

CLN : Crédit Linked Note

Emetteur : Au choix du brokeur

Maturité maximum : 5ans

Date d'emission : janvier 2024

Enveloppe réduite

Souscription minimum : 50k€

Protection du capital à 100% (hors défaut de l'emetteur)

Coupon garanti : de 5,80% à 6,60% / an

Eligibilité : Compte titres

Rating : S&P 500 A-/Moody's A1 / Fitch(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

Risque de perte en capital

- produit structuré de type Phoenix.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 10 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Euronext G Société Générale 010622(...)

Risque de perte en capital

- Produit struturé de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 5 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- L'action sous-jacente : Société Générale (GLE FP)

- Titre de créance de droit(...)

Risque de perte en capital

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 6 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : L'Indice Euronext G Stellantis 020522 Decrement

- Titre de créance de droit(...)

Risque de perte en capital

Produit structuré de type Phoenix

Coupons conditionnels (non garantis)

Placement risqué réservé à un profil investisseur dynamique

Une durée d'investissement de 10 ans (hors cas de remboursement anticipé)

Eligible en assurance vie et compte-titres

Sous-jacent : Indice bancaire Européen (SPEZBDET)

Titre Autocallable* présentant(...)

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Capital garanti

- Une idée neuve pour vos placements

- L’association du potentiel des marchés financiers et de la garantie du fonds en euro.

- Éligibilité en assurance vie

- Un rendement annuel pouvant être supérieur au fond en euro classique.

- Les intérêts acquis au titre de Target + sont définitivement acquis.

- Disponibilité des sommes à tout(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)