HIMALIA

- Le contrat d'assurance vie Himalia de Generali est un contrat Multisupports à versements libres et/ou programmés.

- Accessible à partir de 5 000 €, des versements libres dès 2 000 € et 75 € /mois pour les versements réguliers.

- 2 modes de gestion : gestion libre et gestion pilotée.

- 4 options de gestion automatiques afin de sécuriser et dynamiser votre épargne.

- Une offre financiere étenduedonnant accès à plus de 2 000 supports en unités de compte.

- Un accès à trois fonds en euros, actif Général de Generali Vie, Innovalia* et Elixence**

- Le label d'Excellence attribué par les dossiers de l'Epargne pour la 7ème année consécutive.

- * L’investissement sur le fonds en euros Innovalia est conditionné à un investissement minimum de 40% sur les supports en unités de compte.

** L’investissement sur le fonds en euros Elixence est conditionné à un investissement minimum de 50% sur les supports en unités de compte. - En investissant sur des supports en unités de compte et/ou des titres vifs, vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital.

FONCTIONNEMENT DU CONTRAT :

Une offre financière A LA MESURE DE VOS OBJECTIFS

- Le contrat d'assurance vie HIMALIA propose des supports pouvant répondre à vos objectifs d'épargne quel que soit votre profil d'investisseur.

Une selection multigestionnaire de supports en unités de compte toutes zones géographique et sectorielle

- Plus de 1 600 supports* en unités de compte différents dont des supports OPC indiciels (ETF), des actions (titres vifs) et un large choix de fonds répondant aux critères environnementaux, sociaux et de gouvernance (ESG) estampillés du label ISR.

- Une gamme de supports en unités de compte accessibles par avenant d’investissement : fonds structurés et/ou immobiliers.

- L’ensemble de ces supports sont rigoureusement sélectionnés pour vous faire profiter des meilleures opportunités des marchés.

Un fonds Croissance

Avec G Croissance 2020, compte tenu de son mécanisme et de sa constitution, vous alliez sécurité et performance.

Il est le choix de la protection de votre capital et d’une gestion d’actifs diversifiée et durable de votre épargne.

Une offre financière diversifiée de qualité

Notre large sélection de supports vise à répondre à la plupart de vos attentes, quel que soit votre objectif :

- antipicpé l'achat d'un bien immobilier;

- prévoir les études de vos enfants;

- préparer votre retraite;

- organiser la transmission de votre patrimoine financier.

* L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur.

L’investissement net de frais sur le fonds G Croissance 2020 supporte un risque de perte en capital partiel à l’échéance. En cas de désinvestissement avant l’échéance, le risque de perte en capital peut être total ou partiel, les montants investis sur le fonds G Croissance 2020 étant sujets à des fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers.

DES SOLUTIONS DE GESTION POUR PILOTER VOTRE EPARGNE

Le mode de Gestion Libre

Choisissez le mode de Gestion libre et pilotez en toute liberté votre épargne investie sur les supports composant l’offre financière de votre contrat Himalia.

1) Gérer, comme vous l'entendez, la répartition de votre capital entre le fonds en euros (Actif général de Generali Vie), le fonds G Croissance 2020, les supports en unités de compte, les fonds à avenant, les actions et les OPC indiciels (ETF).

2) Diversifier vos investissements sur les supports en unités de compte de votre choix en mixant catégories géographiques, sectorielles, parmi nos nouvelles solutions d'investissement (immobilier, investissement responsable, private equity, etc.).

Des options de gestion pour sécuriser ou dynamiser votre épargne(2)

Le mode de Gestion Pilotée

Il existe aujourd’hui sur le marché une offre considérable de supports en unités de compte au sein de laquelle il est complexe de repérer les meilleures opportunités. Or, savoir investir au bon moment sur les supports en unités de compte et désinvestir en cas de baisse sont des décisions difficiles à prendre sans disposer, au préalable, des informations adéquates.

Pour répondre à cette problématique, vous pouvez bénéficier des atouts de la gestion pilotée disponible au sein du contrat Himalia.

Disposez d’une gestion de votre épargne clé en main

Dans le cadre de la gestion pilotée du contrat Himalia, vous confiez la gestion de votre épargne à Generali Vie qui prend conseil auprès d’une société de gestion en fonction de l’orientation de gestion choisie.

Les sociétés de gestion présentes au contrat sont agréées par l’Autorité des Marchés Financiers (AMF) et sont parmi les plus reconnues sur le marché de la gestion d’actifs.

Celles-ci disposent des compétences techniques et des outils de surveillance des marchés indispensables pour sélectionner, au sein d’une palette de supports en unités de compte conséquente, ceux qui sont les plus adaptés à l’orientation de gestion que vous avez choisie.

Vous profitez ainsi d’un univers d’investissement riche, diversifié et pouvant s’adapter au mieux à votre profil d’investisseur.

Les atouts du mode de Gestion Pilotée

- Vous profitez d’un suivi constant de vos investissements et de changements d’allocations réguliers pour maximiser les performances potentielles des supports en unités de compte.

- Vous êtes libéré des contraintes de temps liées aux arbitrages sur les supports en unités de compte.

- Vous avez accès à des informations détaillées et des commentaires sur la gestion de votre épargne, les performances des supports en unités de compte et les tendances du marché.

Tous les atouts d’un contrat flexible

À tout moment, vous pouvez :

- changer d’orientation de gestion ;

- investir une partie de votre épargne sur le fonds G Croissance 2020, le fonds en euros disponible dans le cadre du contrat Himalia et la gamme de supports par avenant (fonds structurés et/ou immobiliers), parallèlement à la gestion pilotée ;

- quitter le mode de Gestion Pilotée et revenir au mode de Gestion Libre.

UNE ÉPARGNE POUVANT S’ADAPTER AU MIEUX À VOS PROJETS

Le mode de Gestion Libre

Choisissez le mode de Gestion libre et pilotez en toute liberté votre épargne investie sur les supports composant l’offre financière de votre contrat Himalia.

Ce mode de gestion vous permet de :

1) gérer, comme vous l’entendez, la répartition de votre capital entre le fonds en euros (Actif Général de Generali Vie), le fonds

G Croissance 2020, les supports en unités de compte, les fonds à avenant, les actions et les OPC indiciels (ETF) ;

2) diversifier vos investissements sur les supports en unités de compte de votre choix en mixant catégories géographiques, sectorielles,

parmi nos nouvelles solutions d’investissement (immobilier, investissement responsable, private equity, etc.).

Des options de gestion pour sécuriser ou dynamiser votre épargne(2)

Le mode de Gestion Pilotée

Il existe aujourd’hui sur le marché une offre considérable de supports en unités de compte au sein de laquelle il est complexe de repérer les meilleures opportunités. Or, savoir investir au bon moment sur les supports en unités de compte et désinvestir en cas de baisse sont des décisions difficiles à prendre sans disposer, au préalable, des informations adéquates.

Pour répondre à cette problématique, vous pouvez bénéficier des atouts de la gestion pilotée disponible au sein du contrat Himalia.

Disposez d’une gestion de votre épargne clé en main

Dans le cadre de la gestion pilotée du contrat Himalia, vous confiez la gestion de votre épargne à Generali Vie qui prend conseil auprès d’une société de gestion en fonction de l’orientation de gestion choisie.

Les sociétés de gestion présentes au contrat sont agréées par l’Autorité des Marchés Financiers (AMF) et sont parmi les plus

reconnues sur le marché de la gestion d’actifs.

Celles-ci disposent des compétences techniques et des outils de surveillance des marchés indispensables pour sélectionner, au sein d’une palette de supports en unités de compte conséquente, ceux qui sont les plus adaptés à l’orientation de gestion que vous avez choisie.

Vous profitez ainsi d’un univers d’investissement riche, diversifié et pouvant s’adapter au mieux à votre profil d’investisseur.

UNE ÉPARGNE POUVANT S’ADAPTER AU MIEUX À VOS PROJETS

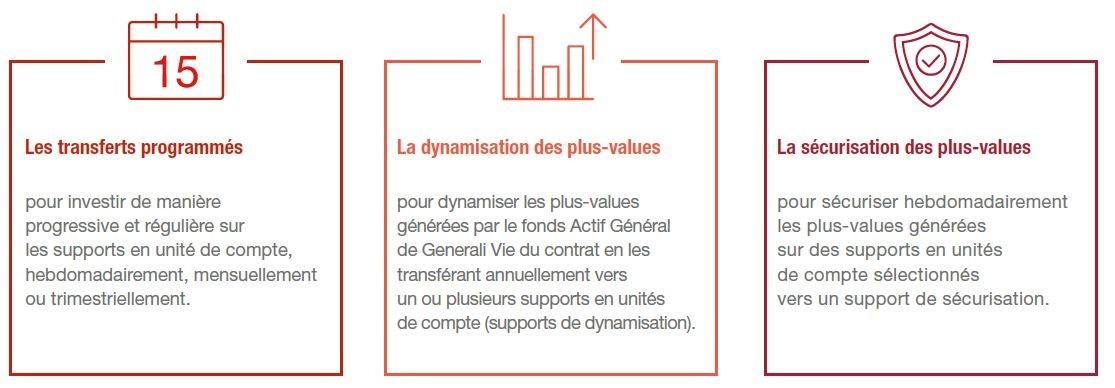

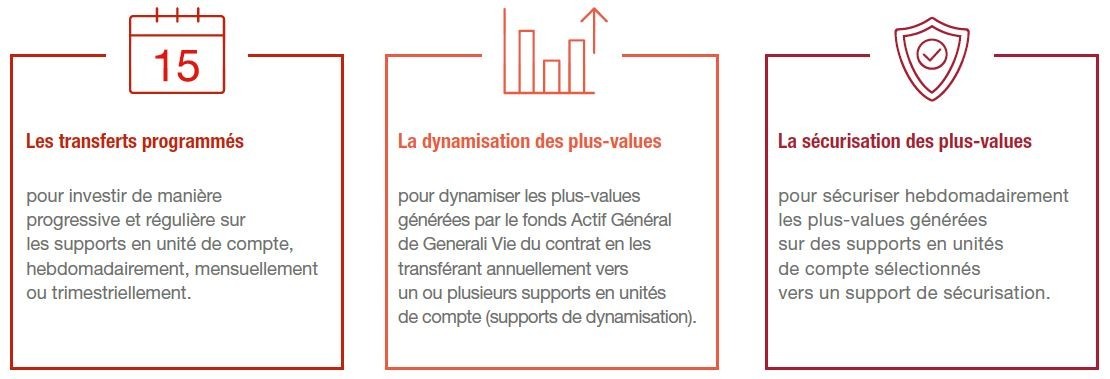

Pour épargner régulièrement, programmez vos versements.

Pour vous constituer un capital au moyen d’une épargne régulière, vous pouvez opter pour la simplicité et mettre en place des versements libres programmés. Il vous suffit de déterminer leur montant, leur fréquence ainsi que leur répartition entre les supports de votre choix.

Besoin de changer de cap ? Demandez un arbitrage ou changez de mode de gestion.

Un arbitrage consiste à modifier la répartition de la valeur atteinte entre les différents supports d’investissement du contrat. Votre intermédiaire d’assurance est à votre disposition pour accompagner votre démarche.

Pour utiliser votre épargne.

Si vous souhaitez récupérer une partie ou la totalité de l’épargne atteinte sur votre contrat, vous pouvez procéder à un rachat partiel ou total. Vous pouvez également profiter de la mise en place de rachats partiels programmés, à partir des supports de votre choix, pour percevoir périodiquement une partie de votre épargne.(3)

DES GARANTIES DE PRÉVOYANCE(4) POUR PROTÉGER VOTRE FAMILLE

La garantie Plancher

Vous souhaitez mettre le capital à transmettre à l’abri des fluctuations boursières ?

La garantie Plancher vous permet, en cas de décès avant 75 ans, de garantir à vos bénéficiaires le versement d’un capital minimum égal à la somme de vos versements diminuée des éventuels rachats, avances et intérêts non-remboursés (dans la limite de 300 000 €).

Bien entendu, si l’épargne atteinte est supérieure aux sommes brutes versées, c’est cette épargne qui sera transmise au(x) bénéficiaire(s) désigné(s) diminuée des éventuels rachats, avances et intérêts non-remboursés.

(3) Sauf bénéficiaire acceptant ou mise en garantie du contrat.

(4) Selon les modalités prévues dans la note d’information valant conditions générales du contrat.

La garantie Vie entière

Quel que soit votre âge au moment du décès, vos bénéficiaires reçoivent un capital que vous aurez choisi, composé du montant de la valeur atteinte de votre épargne plus un capital supplémen-taire dont vous choisissez le montant lors de la souscription de l’option (dans la limite de 500 000 €). Cette somme pourra être versée, au choix de vos bénéficiaires désignés, sous forme de capital ou de rente viagère, réversible ou non.

La garantie Vie universelle

En cas de décès avant 75 ans, cette garantie de prévoyance assure le versement d’un capital composé du montant de la valeur atteinte de votre épargne, plus un capital supplémentaire dont vous choisissez vous-même le montant lors de la souscription de l’option (dans la limite de 500 000 €).

UN CADRE FISCAL AVANTAGEUX

| Fiscalité des plus-values en cas de rachat pour les produits afférents aux primes versées à partir du 27 septembre 2017 |

Sauf application d’un régime particulier d’exonération, la taxation des produits est effectuée en deux temps :

En cas d’application du PFU, le taux d’imposition est fonction de la durée du contrat (inférieure |

|---|---|

| Fiscalité applicable en cas de décès de l’assuré |

1. Si le bénéficiaire du contrat est le conjoint ou le partenaire de PACS ou le frère/la sœur sous certaines conditions : ni droits de succession ni taxation à la charge du bénéficiaire quel que soit le montant du capital transmis.

Les produits capitalisés sur les versements effectués ne sont pas soumis aux droits de succession. Les produits sont soumis aux prélèvements sociaux, sauf pour l’assuré qui est non-résident au moment du décès. |

| Impôt sur la fortune immobilière (IFI) | Ce contrat intègre la base taxable de l’impôt sur la fortune immobilière pour une fraction de la valeur de rachat au 1er janvier de chaque année. Cette fraction correspond à la valeur représentative des unités de compte constituées de certains actifs immobiliers. |

| Cas particulier des non-résidents | Les personnes physiques n’ayant pas leur domicile fiscal en France sont soumises aux prélèvements fiscaux français ou à un taux conventionnel en présence d’une convention fiscale internationale. Elles sont exonérées de prélèvements sociaux sur justificatif. |

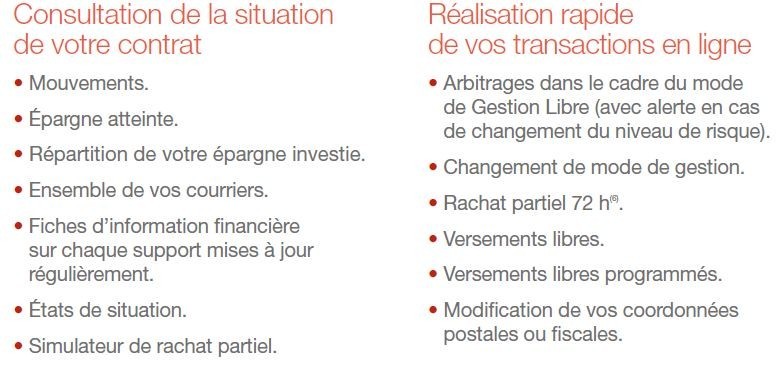

VOTRE EPARGNE A PORTEE DE CLIC

Pendant toute la vie du contrat , vous pouvez suivre l'évolution de votre épargne depuis notre agrégateurnou sur le Site acces-clients.com qui vous est dédié.

CARACTERISTIQUES DU PRODUIT :

- Contrat d'assurance vie individuel exprimé en euros et/ou en unités de compte garanti par Generali-Vie.

- Durée du placement conseillé : 8 ans minimum

- Personnalisable : le contrat Himalia peut être conçu sur mesure avec le client.

- Mode de gestion : Il propose 2 modes de gestion - la gestion libre - la gestion pilotée.

- Une gamme financière étendue : Himalia offre une gamme d'OPC et d'actions en direct gérés par + 200 sociétés de gestion pour plus de 1 600 fonds.

- Services financiers gratuits : Il offre la gratuité de 4 services financiers (Stop-loss, la dynamisation des plus-values, la sécurisation des plus-values et les transferts programmés ).

- 3 Garanties de prévoyance pour protégrer votre famille.

- Frais de souscription : nous consulter

- Frais de gestion : 1 % par an au titre de la gestion du contrat sur la part des droits exprimés en unités de compte ou 0.70% sur la part des droits exprimés en Euros.

- 1% maximum par an au titre de l’option de gestion « Gestion conseillée en ligne » sur la part des droits exprimés en unités de compte.

- Frais d'arbitrage : 1% maximum du montant désinvesti en cas d'arbitrage.

- Garantie en cas de décès accidentel : 400 000 € de moins-values, jusqu'aux 65 ans de l'assuré.

- Garantie optionnelles en cas de décès toutes causes : 400 000 € maximum de moins-values jusqu'aux 75 ans de l'assuré.

- Frais de sortie : Aucuns frais

Boostez votre épargne

Taux de 4,5% net 0% de frais d'entrée

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Capital garanti

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Une durée d'investissement de 12 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Taux CNO-TEC 10

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Risque de perte en capital

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 8 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indices sous-jacents : BNP Paribas SA, Crédit Agricole SA, Société Générale SA

- Titre(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Capital garanti

CLN : Crédit Linked Note

Emetteur : Au choix du brokeur

Maturité maximum : 5ans

Date d'emission : janvier 2024

Enveloppe réduite

Souscription minimum : 50k€

Protection du capital à 100% (hors défaut de l'emetteur)

Coupon garanti : de 5,80% à 6,60% / an

Eligibilité : Compte titres

Rating : S&P 500 A-/Moody's A1 / Fitch(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

Risque de perte en capital

- produit structuré de type Phoenix.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 10 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Euronext G Société Générale 010622(...)

Risque de perte en capital

- Produit struturé de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 5 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- L'action sous-jacente : Société Générale (GLE FP)

- Titre de créance de droit(...)

Risque de perte en capital

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 6 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : L'Indice Euronext G Stellantis 020522 Decrement

- Titre de créance de droit(...)

Risque de perte en capital

Produit structuré de type Phoenix

Coupons conditionnels (non garantis)

Placement risqué réservé à un profil investisseur dynamique

Une durée d'investissement de 10 ans (hors cas de remboursement anticipé)

Eligible en assurance vie et compte-titres

Sous-jacent : Indice bancaire Européen (SPEZBDET)

Titre Autocallable* présentant(...)

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Capital garanti

- Une idée neuve pour vos placements

- L’association du potentiel des marchés financiers et de la garantie du fonds en euro.

- Éligibilité en assurance vie

- Un rendement annuel pouvant être supérieur au fond en euro classique.

- Les intérêts acquis au titre de Target + sont définitivement acquis.

- Disponibilité des sommes à tout(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)