OPTI STRIKE FDJ Decrement 2.05 novembre 2025

Risque de perte en capital

- Titre de créance complexe de droit allemand présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Durée d'investissement : 12 ans (hors cas de remboursement anticipé).

- Eligibilité : Contrats d' assurance vie, compte titres, contrats de capitalisation.

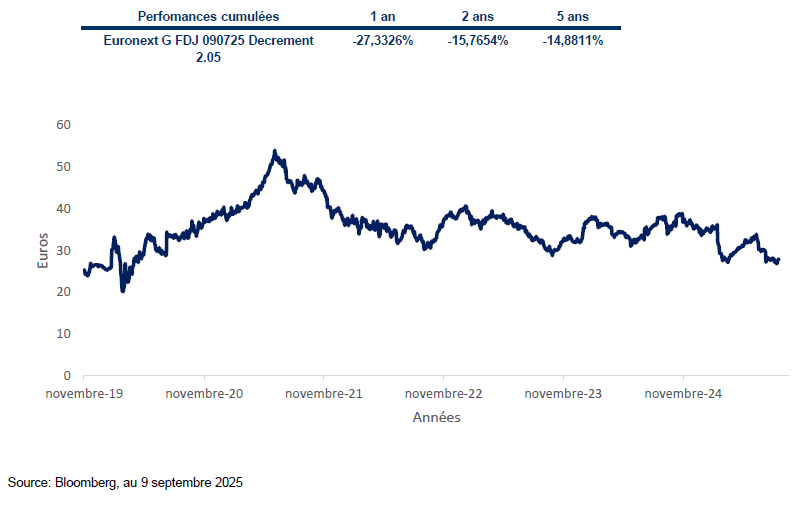

- Indice sous-jacent : Indice Euronext G FDJ 090725 Decrement 2.05

- Observation : Journalière

- Strike : minimum des trois date 05/09; 30/10; 28/11

- Barrière de rappel : 60% du niveau initial

- Protection du capital : 50% du niveau initial

- Code ISIN : FR1459AB9390

En résumé...

| Avantages | Inconvénients |

|

Remboursement automatique anticipé possible chaque jour

|

Risque de perte en capital et liquidité

Le capital n’est pas garanti : en cas de forte baisse de l’indice ou de revente anticipée, l’investisseur peut subir une perte partielle ou totale. En cas de revente avant échéance, le prix dépend des conditions de marché du jour.

|

|

Protection du capital et rendement à l’échéance (12 ans) Si aucun remboursement anticipé n’a eu lieu.

|

Durée d’investissement incertaine

La durée peut varier de 1 à 12 ans, selon l’activation ou non du remboursement automatique anticipé.

|

|

Garantie du capital même en cas de baisse modérée

|

Rendement plafonnéLes gains sont limités à environ 11% par an, soit un rendement annuel net maximum de 9,41%, même si l’indice progresse fortement.

|

Risque de crédit

L’investisseur est exposé à un défaut de paiement, faillite ou dégradation de la qualité de crédit de l’Émetteur ou du Garant. |

|

|

Spécificité de l’indice sous-jacent

L’indice Euronext G FDJ 090725 Decrement 2.05 inclut un prélèvement forfaitaire de 2,05 € par an, qui peut pénaliser sa performance si les dividendes sont faibles. |

|

Sensibilité aux seuils de performanceÀ l’échéance, le rendement est très sensible aux variations de l’indice autour des seuils de -40% et -50%, ce qui peut fortement impacter le remboursement. |

Présentation du sous-jacent

Présentation du FDJ UNITED

FDJ UNITED est un acteur majeur européen de sjeux d'argent et de hasard.

- Plus de 5 000 collaborateurs

- Présence dans 15 marchés régulés en Europe

- Offre variée : Loterie, paris sportifs, poker, casino en ligne

- Activités en points de vente et en ligne, sous droits exclusifs ou en concurrence

- Engagement fort pour une pratique responsable et récréative du jeu

Pour en savoir plus, consultez le profil FDJ UNITED sur Boursorama

Définition de l'Indice Euronext G FDG 090725 Decrement 2.05

Cet indice est utilisé comme sous - jacent pour le calcul du rendement du produit structuré.

- Il réinvestit les dividendes bruts de l'axtion FDJ

- Il soustrait un prélèvement forfaitaire fixe de 2,05€ par an, ce qui peut pénaliser sa performance.

Impact sur prélèvement forfaitaire

- Si les dividendes sont inférieurs à 2,05€ : performance négative par rapport à une action classique

- Si les dividendes sont supérieurs : performance améliorée

- En cas de marché baissier, la méthode accentue la baisse de l'indice

Les régles et niveaux de l'Indice sont disponibes sur Euronext Live

Evolution de l'Indice entre le 21 novembre 2019 et le 9 septembre 2025

Toutes les données précédant cette date sont le résultat de simulations historiques systématiques visant à reproduire le comportement qu’aurait eu l’Indice s’il avait été lancé dans le passé. Toutes les données suivant cette date sont le résultat de performances passées.

LA VALEUR DE VOTRE INVESTISSEMENT PEUT VARIER. LES DONNÉES RELATIVES AUX PERFORMANCES PASSÉES ET/OU SIMULATIONS ONT TRAIT OU SE RÉFÈRENT À DES PÉRIODES PASSÉES ET NE SONT PAS UN INDICATEUR FIABLE DES RÉSULTATS FUTURS.

L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources raisonnablement jugées fiables. Sous réserve des lois applicables, Goldman Sachs et ses sociétés affiliées n’assument aucune responsabilité à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Mécanisme de remboursement

Détermination du niveau initial de l’Indice : l’effet « Strike Min »

L’effet « Strike Min » permet d’optimiser le niveau initial de l’Indice. Pour déterminer le niveau initial de l’Indice, on observe le niveau de clôture le 5 septembre 2025, le 30 octobre 2025 et le 28 novembre 2025. Le niveau de clôture le plus bas entre ces dates est alors retenu comme niveau initial. Le niveau initial ne pourra être connu qu’au 28 novembre 2025.

Le Niveau de Référence de chaque action est alors égal à la moyenne des 3 cours de clôture ci-avant mentionnés.

Exemple illustratif :

Les cours ci-dessous sont donnés à titre exclusivement illustratif et ne préjugent en rien des cours qui seront effectivement constatés aux dates citées.

Dans cet exemple, la moyenne des 3 cours de clôture est égale à 470,14 DKK pour l'action Novo Nordisk A/S et 111,95 EUR pour l'action Compagnie de Saint-Gobain. Il s'agit alors du Niveau de Référence retenu pour chacune des actions dans cet exemple.

MÉCANISME AUTOMATIQUE DE REMBOURSEMENT ANTICIPÉ

Du mois 12 au mois 59, à chaque date de constatation mensuelle(1), dès qu’une action clôture à un niveau supérieur ou égal au Seuil de Remboursement Anticipé correspondant (défini en pourcentage du Niveau de Référence de l’action), elle est mise en mémoire. Si on constate que chaque action a clôturé au moins une fois, à l’une des dates de constatation mensuelle, à ou au-dessus du seuil correspondant, un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit(2) alors à la date de remboursement anticipé(1) :

|

Le capital initial + Un gain de 0,917% par mois écoulé depuis le 30 octobre 2025 |

(1) Veuillez vous référer aux caractéristiques produits pour le détail des dates.

(2) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d'assurance vie, de capitalisation, de retraite ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l'Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveaux des actions, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(3) Les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

Les Taux de Rendement Annuel (TRA) communiqués sont calculés entre le 30/10/2025 et la date de remboursement anticipé concernée ou d'échéance selon les cas, ne prenant pas en compte le montant investi pendant la période de commercialisation. Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie, de capitalisation ou de retraite, ou nets de droits de garde dans le cas d’un investissement en compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cas d’un contrat d’assurance vie, de capitalisation ou de retraite, ou tels que des frais de souscription dans le cas d’un investissement en compte-titres, pourront être appliqués. Pour en savoir plus, nous vous invitons à NOUS CONTACTER.

MECANISME DE REMBOURSEMENT A L'ECHEANCE

À la date de constatation finale (le 30/10/2030), si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on compare le Niveau Final de chaque action par rapport à son Niveau de Référence.

CAS FAVORABLE : Si on constate que chaque action a clôturé au moins une fois, à l’une des dates de constatation mensuelle, du mois 12 au mois 59, à un niveau supérieur ou égal au Seuil de Remboursement Anticipé correspondant ou à un niveau supérieur ou égal à 76% de son Niveau de Référence à la date de constatation finale, l’investisseur reçoit(1) le 06/11/2030 :

|

Le capital initial + Un gain de 0,917% par mois écoulé depuis le 30 octobre 2025, soit un gain de 55,02% |

CAS MEDIAN : Si au moins une des 2 actions n’a jamais clôturé, aux dates de constatation mensuelle, du mois 12 au mois 59, à un niveau supérieur ou égal au Seuil de Remboursement Anticipé correspondant ou à un niveau supérieur ou égal à 76% de son Niveau de Référence à la date de constatation finale et que le Niveau Final de l'action la moins performante est supérieur ou égal à 50% par rapport à son Niveau de Référence, l’investisseur reçoit(1) le 06/11/2030 :

|

Le capital initial

(Taux de Rendement Annuel Brut(1) nul, ce qui correspond à un Taux de Rendement Annuel Net(2) de -1,00%)

|

CAS DEFAVORABLE : Sinon, si au moins une des 2 actions n’a jamais clôturé, aux dates de constatation mensuelle, du mois 12 au mois 59, à un niveau supérieur ou égal au Seuil de Remboursement Anticipé correspondant ou à un niveau supérieur ou égal à 76% de son Niveau de Référence à la date de constatation finale et que le Niveau Final de l'action la moins performante est inférieur à 50% par rapport à son Niveau de Référence, l’investisseur reçoit(1) le 06/11/2030 :

|

La Valeur Finale(3) de l'action la moins performante

Dans ce scénario, l’investisseur subit une perte en capital à l’échéance à hauteur de l’intégralité de la baisse enregistrée par l'action la moins performante

(Taux de Rendement Annuel Brut(1) inférieur ou égal à -12,89%, ce qui correspond à un Taux de Rendement Annuel Net(2) de -13,76%) |

(1) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d'assurance vie, de capitalisation, de retraite ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l'Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveaux des actions, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Voir au dessus pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

(3) La Valeur Finale de l'action la moins performante à l’échéance correspond à son Niveau Final exprimé en pourcentage par rapport à son Niveau de Référence.

Caractéristiques produits

| Forme juridique | Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance. Bien que le paiement des sommes dues par l’Émetteur au titre du produit soit garanti par Société Générale, le produit présente un risque de perte en capital à hauteur de l’intégralité de la baisse enregistrée par l'action la moins performante. |

| Emetteur | SG Issuer (filiale à 100% de Société Générale Luxembourg S.A., elle-même filiale à 100% de Société Générale), véhicule d’émission dédié de droit luxembourgeois. |

| Garant | Société Générale (Notations : Moody’s A1, Standard & Poor’s A). Notations en vigueur au moment de la rédaction de cette brochure le 05/08/2025, qui ne sauraient ni être une garantie de solvabilité du Garant, ni constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment. |

| Protection en capital | Pas de garantie en capital en cours de vie et à l'échéance. |

| Devise | Euro (€) |

| Code ISIN | FRSG00016RE2 |

| Sous-jacent |

Action Novo Nordisk (Code Bloomberg : NOVOB DC Equity) Action Saint-Gobain (code Bloomberg : SGO FP Equity) |

| Prix d'Emission | 100 % de la Valeur Nominale |

| Valeur nominale | 1 000€ |

| Durée d’investissement conseillée | 5 ans |

| Date d'Emission | 15/08/2025 |

| Montant minimum de souscription | 1 000 EUR. Si le cadre d’investissement du produit est un contrat d’assurance vie, de capitalisation ou de retraite, ce minimum d’investissement ne s’applique pas. |

| Dates de constatation mensuelle | 30/10/2026 ; 30/11/2026 ; 30/12/2026 ; 01/02/2027 ; 01/03/2027 ; 30/03/2027 ; 30/04/2027 ; 31/05/2027 ; 30/06/2027 ; 30/07/2027 ; 30/08/2027 ; 30/09/2027 ; 01/11/2027 ; 30/11/2027 ; 30/12/2027 ; 31/01/2028 ; 29/02/2028 ; 30/03/2028 ; 02/05/2028 ; 30/05/2028 ; 30/06/2028 ; 31/07/2028 ; 30/08/2028 ; 02/10/2028 ; 30/10/2028 ; 30/11/2028 ; 02/01/2029 ; 30/01/2029 ; 28/02/2029 ; 03/04/2029 ; 30/04/2029 ; 30/05/2029 ; 02/07/2029 ; 30/07/2029 ; 30/08/2029 ; 01/10/2029 ; 30/10/2029 ; 30/11/2029 ; 02/01/2030 ; 30/01/2030 ; 28/02/2030 ; 01/04/2030 ; 30/04/2030 ; 03/06/2030 ; 01/07/2030 ; 30/07/2030 ; 30/08/2030 ; 30/09/2030 ; 30/10/2030 (finale) |

|

Dates de remboursement anticipé automatique |

06/11/2026 ; 07/12/2026 ; 07/01/2027 ; 08/02/2027 ; 08/03/2027 ; 06/04/2027 ; 07/05/2027 ; 07/06/2027 ; 07/07/2027 ; 06/08/2027 ; 06/09/2027 ; 07/10/2027 ; 08/11/2027 ; 07/12/2027 ; 06/01/2028 ; 07/02/2028 ; 07/03/2028 ; 06/04/2028 ; 09/05/2028 ; 06/06/2028 ; 07/07/2028 ; 07/08/2028 ; 06/09/2028 ; 09/10/2028 ; 06/11/2028 ; 07/12/2028 ; 09/01/2029 ; 06/02/2029 ; 07/03/2029 ; 10/04/2029 ; 08/05/2029 ; 06/06/2029 ; 09/07/2029 ; 06/08/2029 ; 06/09/2029 ; 08/10/2029 ; 06/11/2029 ; 07/12/2029 ; 09/01/2030 ; 06/02/2030 ; 07/03/2030 ; 08/04/2030 ; 08/05/2030 ; 10/06/2030 ; 08/07/2030 ; 06/08/2030 ; 06/09/2030 ; 07/10/2030 |

| Dates de remboursement automatique anticipé | À partir du 30/07/2026 (inclus) puis tous les 30 de chaque semestre ou le jour ouvré suivant si le 30 de chaque semestre n’est pas un jour ouvré |

| Date d'échéance | 06/11/2030 |

| Cotation | Marché officiel de la Bourse de Luxembourg |

| Marché secondaire | Dans des conditions normales de marché, Société Générale ou une entité de son groupe assure un marché secondaire quotidien pendant toute la durée de vie du produit en proposant des prix achat/vente exprimés en pourcentage de la valeur nominale, et la différence entre les prix achat/vente (la fourchette) n’excédera pas 1% de cette valeur nominale. |

| Commission de distribution | Société Générale paiera au distributeur une rémunération annuelle maximum (calculée sur la base de la durée de vie maximale des Titres) égale à 1,50% du montant des Titres effectivement distribués. Cette rémunération est incluse dans le prix d’achat. |

| Agent de calcul | Société Générale, ce qui peut être source de conflit d'intérêts. |

| Périodicité et publication de la valorisation | Bloomberg, Reuters, SixTelekurs. Cours publié quotidiennement et tenu à la disposition du public en permanence. |

| Double valorisation | En plus de celle produite par Société Générale, une valorisation du titre de créance sera assurée, tous les quinze jours à compter du 30/10/2025 par une société de service indépendante financièrement de Société Générale, FINALYSE. |

| Eligibilité | Compte titres (dans le cadre d'une offre au public dispensée de la publication du prospectus) et unité de compte d’un contrat d’assurance vie, de capitalisation ou de retraite (Plan d’Epargne Retraite Individuel - « PERIn ». |

Boostez votre épargne

Taux de 4,5% net 0% de frais d'entrée

Notre sélection de produits

Nos experts ont sélectionné pour vous...

- Le contrat SwissLife Premium Lux est un contrat d'assurance-vie de droit luxembourgeois, conçu pour une clientèle haut de gamme et patrimoniale.

- Versement initial élevé : Il est généralement accessible à partir de 250 000 €.

- Contrat de droit luxembourgeois : Avantages en termes de protection des actifs ("triangle de(...)

Risque de perte en capital

- Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Durée d'investissement : 5 ans (hors cas de remboursement(...)

Capital garanti

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Une durée d'investissement de 12 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Taux CNO-TEC(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

- Le P.E.R Cardif Elite Retraite est un contrat d'assurance sur la vie à adhésion individuelle et facultative libellé en euros et en unités de compte.

- C'est une offre d'épargne retraite, accessible à tous (Travailleur indépendant, salarié, profession libérale...)

- Se construire une épargne dans les meilleures conditions, pour percevoir un capital et/ou une rente viagère(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)