PEA / PME

Plan d’Epargne en Actions

- Créé en 1992 pour encourager l'actionnariat populaire, le PEA est aujourd'hui l'enveloppe fiscale la plus avantageuse pour investir en Bourse tout en bénéficiant d'une exonération d'impôts sur le long terme.

- Le plan est composé de deux compartiments indissociables :

- Un compte espèces : Il accueille vos versements, les dividendes perçus et les fonds en attente d'investissement.

- Un compte titres : Il conserve les actions et les parts de fonds (OPCVM, ETF) que vous avez acquises.

- Le PEA est principalement dédié aux entreprises dont le siège social est situé dans l'Union Européenne (ou l'Espace Économique Européen).

- Le plafond du PEA classique : 150 000 € de versements.

- Le PEA-PME : Dédié aux petites et moyennes entreprises, son plafond est de 225 000 €.

- Cumul : Un même foyer fiscal peut détenir deux PEA (un par conjoint). Le cumul des versements sur un PEA et un PEA-PME ne peut pas dépasser 225 000 € par personne.

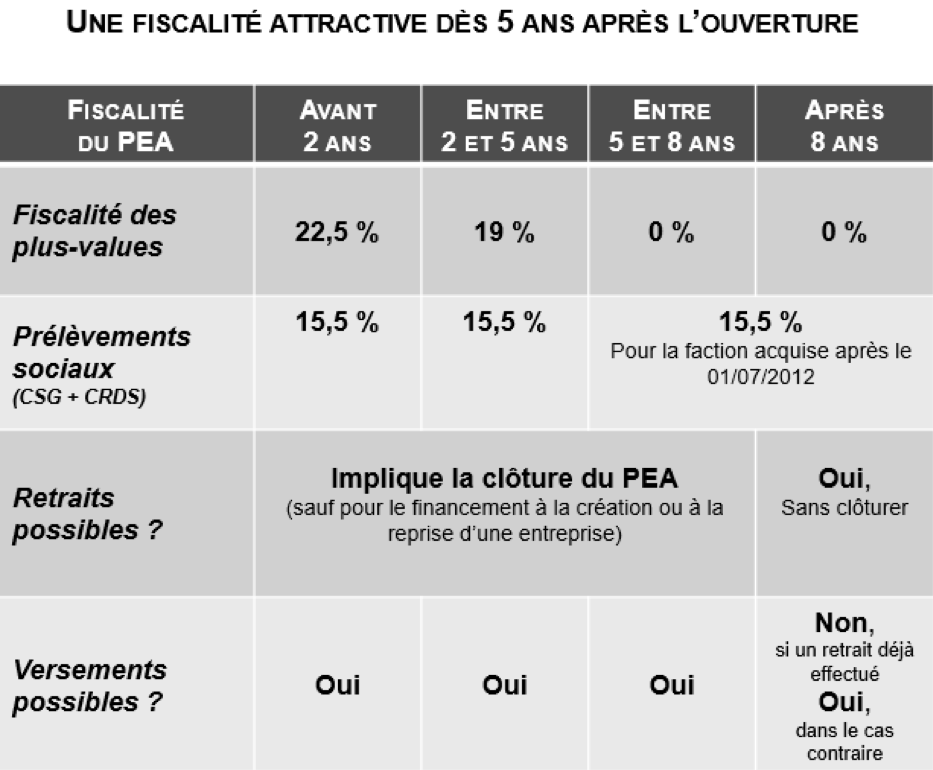

- Depuis la loi PACTE, la fiscalité du PEA a été simplifiée. L'ancien taux de 22,5 % en cas de clôture rapide a disparu au profit d'un système plus lisible :

- Tout retrait entraîne normalement la clôture du plan. Les gains sont alors soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 % (soit 12,8 % d'impôt et 18,6 % de prélèvements sociaux).

- C'est ici que le PEA révèle tout son intérêt :

- Exonération totale d'impôt sur le revenu sur les plus-values et les dividendes.

- Seuls les prélèvements sociaux sont dus, au taux actuel de 18,6 %.

- Souplesse totale : Contrairement à l'ancienne règle des 8 ans, il est désormais possible d'effectuer des retraits partiels dès 5 ans sans clôturer le plan et tout en conservant la possibilité d'effectuer de nouveaux versements.

- Éligibilité : Réservé aux personnes physiques majeures ayant leur domicile fiscal en France.

- Fiscalité décalée : Tant que vous ne sortez pas d'argent du PEA, vous ne payez aucun impôt, même si vous revendez des actions à l'intérieur du plan pour en racheter d'autres. C'est un moteur puissant pour capitaliser vos gains.

- Succession : Au décès du titulaire, le PEA est clôturé, mais les gains bénéficient de l'exonération d'impôt sur le revenu (seuls les prélèvements sociaux sont dus par la succession).

- L'avis de l'expert : "Prendre date" est crucial. Même avec un versement minimal de 10 €, l'ouverture d'un PEA permet de déclencher le compteur fiscal des 5 ans le plus tôt possible.

Le PEA (Plan d’Épargne en Actions) : Le couteau suisse de l'investisseur

Fonctionnement du PEA

Univers d'investissement et Plafonds

Une fiscalité privilégiée (Mise à jour 2026)

1. Retrait avant 5 ans

2. Après 5 ans de détention : L'avantage fiscal maximal

Avantages et Conditions

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Risque de perte en capital

- Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

Risque de perte en capital

L'Agilité Objective : Votre Patrimoine en Mouvement

Contrairement aux gestions passives qui subissent les cycles de marché, notre philosophie repose sur une réactivité stratégique permanente. Nous ne nous contentons pas de suivre les indices : nous cherchons la performance là où elle se trouve.

Nos 3 Piliers de(...)

Risque de perte en capital

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie.

- Ce titre risqué est une alternative à un investissement dynamique risqué de type actions.

- Durée d’investissement conseillée : 5 ans hors cas de remboursement automatique anticipé.

- Produit structuré de type(...)

- Le contrat SwissLife Premium Lux est un contrat d'assurance-vie de droit luxembourgeois, conçu pour une clientèle haut de gamme et patrimoniale.

- Versement initial élevé : Il est généralement accessible à partir de 250 000 €.

- Contrat de droit luxembourgeois : Avantages en termes de protection des actifs ("triangle de(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

- Le P.E.R Cardif Elite Retraite est un contrat d'assurance sur la vie à adhésion individuelle et facultative libellé en euros et en unités de compte.

- C'est une offre d'épargne retraite, accessible à tous (Travailleur indépendant, salarié, profession libérale...)

- Se construire une épargne dans les meilleures conditions, pour percevoir un capital et/ou une rente viagère(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)