PHOENIX CMS 10 ANS JUIN 2024

Capital garanti

- produit structuré de type Phoenix.

- Coupons conditionnels non garantis.

- Capital garanti à l'échéance sauf défaut de l'emetteur.

- Une durée d'investissement de 1 à 12 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Sous-jacent : Taux EUR CMS 10 ans.

- Ce titre de créance de droit français peut subir une perte de capital, partielle ou totale, pendant sa durée de vie, avec une garantie de remboursement du capital à l’échéance.

- Objectif de versement d'un coupon conditionnel de 7% par année.

- A partir de la première année, le produit structuré peut faire l'objet d'un rappel chaque année.

En résumé...

| Avantages | Inconvénients |

|

Objectif de versement d'un coupon conditionnel de 7% chaque année : Dès lors qu'à l'une des Dates de Constatation des Coupons Conditionnels, le « Taux d’intérêt 10 ans » est inférieur ou égal à 3,10 % ; |

Risque de perte en capital : Risque de perte partielle ou totale du capital en cours de vie , en cas de sortie alors que les conditions de remboursement anticipé automatique ne sont pas réunies. |

|

Possible remboursement rapide : potentiel remboursement anticipé automatique chaque année, à partir de l’année 1, dès lors qu'à l'une des Dates de Constatation de Remboursement Anticipé Automatique, le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,60 %. |

Durée exacte de l'investissement non connue à l'avance : Elle peut varier de 1 an à 12 ans. |

|

Remboursement du capital à l'échéance : Quel que soit le niveau du « Taux d’intérêt 10 ans ». |

Risque de crédit : L'investisseur est exposé à l'éventualité d'une faillite ou d'un défaut de paiement de l'Émetteur ainsi qu'au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui induit un risque sur le remboursement. |

Mécanismes

Mécanisme de versement des coupons conditionnels (Années 1 à 12)

Aux 12 Dates de Constatation des Coupons Conditionnels(1), on observe le « Taux d’intérêt 10 ans » :

- Si le « Taux d’intérêt 10 ans » est inférieur ou égal à 3,10 %, l’investisseur reçoit, à la Date de Paiement des Coupons Conditionnels(1) correspondante :

|

Un coupon conditionnel de 7,00%(2) au titre de l'année écoulée

|

- Sinon, si le « Taux d’intérêt 10 ans » est strictement supérieur à 3,10 %

Aucun coupon n'est versé au titre de l'année écoulée

Il est à noter qu'aucun coupon ne sera versé après le remboursement anticipé automatique du produit.

Mécanisme de remboursement anticipé automatique (années 1 à 11)

- Si, à l'une des Dates de Constatation de Remboursement Anticipé Automatique(1), le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,60 %, l’investisseur reçoit, à la Date de Remboursement Anticipé Automatique(1) correspondante :

|

Le capital(2)

|

En plus du coupon conditionnel défini ci-dessus versé au titre de l’année écoulée. Soit un taux de rendement annuel net maximum de 5,93 %(3).

Le produit prend alors automatiquement fin par anticipation.

- Sinon, le produit continue.

Mécanisme de remboursement anticipé automatique (années 12)

Dans le cas où le produit n’a pas été remboursé par anticipation, l’investisseur reçoit, à la Date d’Échéance(1) :

|

Le capital(2)

|

En plus du coupon conditionnel défini ci-dessus éventuellement versé au titre de l’année écoulée. Soit un taux de rendement annuel net maximum de 5,93 %(3).

(1) Veuillez vous référer au tableau caractéristiques produit pour le détail des dates.

(2) Hors frais, commissions et hors fiscalité liés au cadre d'investissement.

(3) Les taux de rendement annuel présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets des droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la Date d’Émission (le 2 juillet 2024) jusqu’à la Date de Remboursement Anticipé Automatique(1) ou d’Échéance(1) selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Indicateur de Risque

Indicateur de Risque

(SRRI : Synthetic Risk and Reward Indicator ou indicateur synthétique de risque et de performance. Cette donnée est basée sur un calcul de volatilité sur 5 ans.)

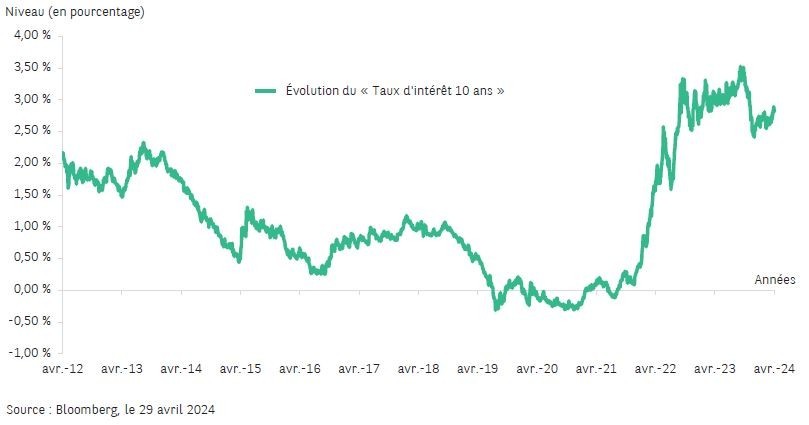

ZOOM sur le "TAUX D'INTERET 10 ANS"

Le « Taux d'intérêt 10 ans » utilisé est le « Euribor ICE Swap Rate 10Y ». Il correspond à une date donnée au taux de référence(1) pour les opérations d’échanges sur taux d’intérêt en zone euro, pour une maturité de 10 ans.

À titre d’information, le 29 avril 2024, le « Taux d'intérêt 10 ans » était de 2,8110 %. Les niveaux passés ne sont pas un indicateur fiable des niveaux futurs.

Source : Bloomberg, le 29 avril 2024

Pour plus de détails sur le taux d’intérêt maturité 10 ans :

https://www.boursorama.com/bourse/taux/cours/1xEUAMDB10/.

Evolution du "TAUX D'INTERET 10 ANS" du 29 avril 2012 au 29 avril 2024

Les niveaux passés ne sont pas un indicateur fiable des niveaux futurs. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Principaux facteurs de risque

- Risque lié au sous-jacent : le mécanisme de remboursement est lié à l’évolution du « Taux d’intérêt 10 ans ».

- Risque découlant de la nature du produit : en cas de revente du produit avant l’échéance(1) ou, selon le cas, à la Date de Remboursement Anticipé Automatique(1), alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur Date d’Échéance(1). Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

- Risque de marché : le prix du produit en cours de vie évolue non seulement en fonction du « Taux d’intérêt 10 ans », mais aussi en fonction d’autres paramètres, notamment de sa volatilité, des taux d’intérêt et de la qualité de crédit de l’Émetteur et du Garant de la formule.

- Risque de liquidité : certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie.

- Risque de crédit : l'investisseur est exposé à une dégradation de la qualité de crédit de l'Émetteur et du Garant de la formule et supporte le risque de défaut de paiement et de faillite de l'Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du Garant de la formule, l'investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le Garant de la formule au titre de sa garantie ou l'investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l'Émetteur.

Caractéristiques produits

| Code ISIN : | FR001400PV42 |

|

Forme juridique : |

Titre de créance de droit français présentant un risque de perte partielle ou totale en capital en cours de vie et une garantie du capital à l’échéance dans le cadre du (i) Prospectus de base de l'Émetteur dénommé « Base Prospectus for the Issue of Unsubordinated Notes », daté du 31 mai 2023 et approuvé par l’Autorité des marchés financiers (AMF) sous le n°23-195 ainsi que (ii) des Conditions définitives en date du 8 mai 2024. |

| Emetteur : | BNP Paribas Issuance B.V.(1), véhicule d’émission dédié de droit néerlandais. |

| Garant de la formule : | BNP Paribas S.A.(1). Bien que la formule de remboursement du produit soit garantie par BNP Paribas S.A., le produit présente un risque de perte partielle ou totale en capital en cours de vie et une garantie du capital à l’échéance. |

| Devise : | Euro (€) |

| Montant de l'émission : | 30 000 000 € |

| Valeur nominale : | 1 000 € |

| Prix d'émission : | 100 % |

| Eligibilité : | Compte titres et contrats d’assurance-vie ou de capitalisation. |

| Cotation : | Marché officiel de la Bourse de Luxembourg (marché réglementé). |

| Catégorie d'investisseurs : | Ce titre de créance s’adresse aux investisseurs professionnels et non-professionnels au sens de la directive 2014/65/UE MIFID 2. Le distributeur/conseiller devra établir si l’investisseur dispose des connaissances et de l’expérience suffisante pour investir dans ce produit. |

| Période de souscription : | Du 8 mai 2024 au 28 juin 2024. |

| Garantie en capital : | Garantie en capital à l'échéance uniquement. |

| Commission de distribution : |

Des commissions relatives à cette transaction ont été payées par BNP Paribas Financial Markets S.N.C. au(x) distributeur(s) pour couvrir les coûts de distribution. Ces commissions, d'un montant annuel maximum de 1 % TTC du montant placé par le(s) distributeur(s), sont calculées sur la durée de vie maximale du produit et sont incluses dans le prix d'achat. Leur détail est disponible sur demande auprès du/des distributeur(s). |

| Sous-jacent : | Taux EUR CMS 10 ans qui correspond au « Taux d'intérêt 10 ans » –observé à 11h00 (heure de Francfort) sur la page Reuters ICESWAP2 à chaque observation. Ticker Bloomberg du sous-jacent : EUAMDB10 Index. |

| Date d'émission : | 2 juillet 2024 |

| Dates de Constatation des Coupons Conditionnels : | 30 juin 2025 (Année 1); 30 juin 2026 (Année 2); 30 juin 2027 (Année 3); 29 juin 2028 (Année 4); 28 juin 2029 (Année 5); 28 juin 2030 (Année 6); 30 juin 2031 (Année 7); 30 juin 2032 (Année 8); 30 juin 2033 (Année 9); 29 juin 2034 (Année 10); 28 juin 2035 (Année 11); 30 juin 2036 (Année 12); |

| Dates de Paiement des Coupons Conditionnels : | 2 juillet 2025 (Année 1); 2 juillet 2026 (Année 2); 2 juillet 2027 (Année 3); 3 juillet 2028 (Année 4); 2 juillet 2029 (Année 5); 2 juillet 2030 (Année 6); 2 juillet 2031 (Année 7); 2 juillet 2032 (Année 8); 4 juillet 2033 (Année 9); 3 juillet 2034 (Année 10); 2 juillet 2035 (Année 11); 2 juillet 2036 (Année 12). |

| Dates de Constatation de Remboursement Anticipé Automatique : |

30 juin 2025 (Année 1); 30 juin 2026 (Année 2); 30 juin 2027 (Année 3); 29 juin 2028 (Année 4); 28 juin 2029 (Année 5); 28 juin 2030 (Année 6); 30 juin 2031 (Année 7); 30 juin 2032 (Année 8); 30 juin 2033 (Année 9); 29 juin 2034 (Année 10); 28 juin 2035 (Année 11).

|

| Dates de Remboursement Anticipé Automatique : | 2 juillet 2025 (Année 1); 2 juillet 2026 (Année 2); 2 juillet 2027 (Année 3); 3 juillet 2028 (Année 4); 2 juillet 2029 (Année 5); 2 juillet 2030 (Année 6); 2 juillet 2031 (Année 7); 2 juillet 2032 (Année 8); 4 juillet 2033 (Année 9); 3 juillet 2034 (Année 10); 2 juillet 2035 (Année 11). |

| Date de Constatation Finale : | 30 juin 2036 (Année 12) |

| Date d’Échéance : | 2 juillet 2036 (Année 12) |

| Publication de la valorisation : | Valorisation quotidienne publiée sur la page Reuters [FR001400PV42=BNPP], sur Telekurs et sur Bloomberg. Elle est parailleurs tenue à disposition du public en permanence sur demande. |

| Agent de calcul : | BNP Paribas S.A. (entité du Groupe BNP Paribas, potentiellement source de conflits d’intérêts). |

| Double valorisation : | Une double valorisation sera assurée tous les quinze jours par la société Refinitiv, société indépendante financièrement du Groupe BNP Paribas. |

| Marché secondaire : | Liquidité quotidienne : dans des conditions normales de marché, sortie et entrée (dans la limite de l’enveloppe disponible) possibles quotidiennement en cours de vie, au prix de marché et avec une fourchette achat/vente maximale de 1 %. |

Boostez votre épargne

Taux de 4,5% net 0% de frais d'entrée

Notre sélection de produits

Nos experts ont sélectionné pour vous...

Capital garanti

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Une durée d'investissement de 12 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Taux CNO-TEC 10

- Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à(...)

- Spécialisation en nue-propriété : Monetivia est une société française spécialisée dans le démembrement de propriété, permettant aux seniors de monétiser leur patrimoine immobilier tout en conservant l'usage de leur bien.

- Principe du démembrement : Le senior vend la nue-propriété de son logement à un investisseur, tout en(...)

Risque de perte en capital

- REMAKE LIVE favorise un immobilier porteur de nouvelles perspectives de développement social et économique.

- Cette SCPI est composée de 34 immeubles dont 6 dans la poche sociale avec un taux d'occupation financier de 100% et un taux d'encaissement des loyers à 100%.

- La SCPI Remake Live choisit une stratégie opportuniste et investit très majoritairement dans des actifs d’immobilier(...)

ASSURANCE-VIE

Capital garanti

-

Garantie de capital à 100% : Votre investissement est entièrement sécurisé, avec une garantie totale du capital.

-

Fonds en euros boosté sans contrainte d’unités de compte : Profitez d’un fonds en euros dynamisé, sans aucune contrainte liée aux unités de compte, grâce à nos offres bonus sur l’Assurance(...)

Risque de perte en capital

- Produit structuré de type Athena.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 8 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indices sous-jacents : BNP Paribas SA, Crédit Agricole SA, Société Générale SA

- Titre(...)

Capital garanti

- La gamme Cardif Elite se décline en 1 contrat individuel d'assurance vie et 3 contrats de capitalisation.

- Accessible à partir de 15 000 € pour le contrat d'assurance vie et des versements libres dès 5 000€ et 100€ /mois pour les versements réguliers sur le contrat Cardif Elite Capitalisation.

- 3 modes de gestion : la gestion sous mandat, la gestion déléguée et la gestion(...)

Capital garanti

CLN : Crédit Linked Note

Emetteur : Au choix du brokeur

Maturité maximum : 5ans

Date d'emission : janvier 2024

Enveloppe réduite

Souscription minimum : 50k€

Protection du capital à 100% (hors défaut de l'emetteur)

Coupon garanti : de 5,80% à 6,60% / an

Eligibilité : Compte titres

Rating : S&P 500 A-/Moody's A1 / Fitch(...)

Risque de perte en capital

- La SCI Linasens vise à générer du rendement (non garanti) via une stratégie de gestion dynamique et innovante, axée sur l'analyse des cycles immobiliers.

- Le fonds investit en architecture ouverte de manière directe et indirecte dans des actifs immobiliers sélectionnés pour leur potentiel d’appréciation lié aux thématiques porteuses.

Risque de perte en capital

- produit structuré de type Phoenix.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 10 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : Euronext G Société Générale 010622(...)

Risque de perte en capital

- Produit struturé de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 5 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- L'action sous-jacente : Société Générale (GLE FP)

- Titre de créance de droit(...)

Risque de perte en capital

- Produit structuré de type Athéna.

- Coupons conditionnels non garantis.

- Placement risqué réservé à un profil investisseur dynamique.

- Une durée d'investissement de 6 ans (hors cas de remboursement anticipé).

- Eligible en assurance vie et compte titres.

- Indice sous-jacent : L'Indice Euronext G Stellantis 020522 Decrement

- Titre de créance de droit(...)

Risque de perte en capital

Produit structuré de type Phoenix

Coupons conditionnels (non garantis)

Placement risqué réservé à un profil investisseur dynamique

Une durée d'investissement de 10 ans (hors cas de remboursement anticipé)

Eligible en assurance vie et compte-titres

Sous-jacent : Indice bancaire Européen (SPEZBDET)

Titre Autocallable* présentant(...)

- Un contrat d’assurance vie adapté à vos exigences patrimoniales

- Accessible à partir de 30 000€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Une solution participation aux bénéfices différée unique

- Éligible à l’option Gestion Conseillée en ligne(...)

Capital garanti

- Une idée neuve pour vos placements

- L’association du potentiel des marchés financiers et de la garantie du fonds en euro.

- Éligibilité en assurance vie

- Un rendement annuel pouvant être supérieur au fond en euro classique.

- Les intérêts acquis au titre de Target + sont définitivement acquis.

- Disponibilité des sommes à tout(...)

Risque de perte en capital

- Un contrat d’assurance vie alliant « tradition » et innovation

- Accessible à partir de 7 500€ avec l’option Gestion libre (ou 1500€ avec versements programmés d’un minimum de150€ /mois ou par trimestre)

- Éligible à l’option Gestion Conseillée en ligne (dès 50 000 €)

- Possibilité d’opter pour l’option Gestion VIP(...)

Risque de perte en capital

- La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribuée sous forme d'unités de compte (UC) dans des contrats d'Assurance Vie et Plans d'Epargne Retraite.

- Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l'acquisition un capital sans rente à ses vendeurs à qui il concède un droit(...)